Zanzalintinib

XL092

Zanzalintinibは、腫瘍の血管新生、転移および免疫抑制に関与するVEGF受容体、METおよびTAMファミリー(TYRO3、AXL、MER)を含む受容体型チロシンキナーゼの活性を阻害する経口投与の第3世代チロシンキナーゼ阻害剤(TKI)です。現在、非淡明細胞型腎細胞がん(nccRCC)、大腸がん(CRC)、頭頸部扁平上皮がん(SCCHN)を対象として、免疫チェックポイント阻害剤との併用による第3相試験が行われており、nccRCCに対して最初にFDAの承認を得ることが期待されています。進行RCCに対して広く承認されている同社の主力医薬品であるCABOMETYX® (カボザンチニブ)と比較して、Zanzalintinibは、nccに特化して承認される可能性があることに加えて、nccRCC、CRC、SCCHNを含む幅広い患者集団に対して承認される可能性があります。

Zanzalintinib一覧

- Exelixis Inc

- VEGF受容体、METおよびTAMファミリー(TYRO3、AXL、MER)を標的とするチロシンキナーゼ阻害剤(TKI)

- 非淡明細胞型腎細胞がん(nccRCC)、大腸がん(CRC)、頭頸部扁平上皮がん(SCCHN)の治療薬として1日1回経口投与

- 約9000人が2024年のG7市場において未治療(一次治療)の進行性または転移性ncRCCの新規診断を受けています

- 約13万1000人 が2024年のG7市場において治療経験のある(二次治療および三次治療)の転移性CRCの新規診断を受けています

- 約5万7000人が2024年のG7市場において未治療(一次治療)の再発性または転移性SCCHNの新規診断を受けています

なぜDrug to Watchなのか?

Zanzalintinibは、2017年に創薬活動を再開したExelixis Incにとって、初めて臨床開発段階に進む自社開発化合物であり、2023年に米国で16億ドルの売上を計上し、2031年に米国での特許が失効する予定のCABOMETYXのライフサイクルマネジメント戦略における重要な一要素となっています。Exelixis Incは、CABOMETYXで得たキナーゼ標的プロファイルに関する豊富な経験を 基盤として、薬物動態半減期などの特性の改善に取り組んできました。

Zanzalintinibは半減期が約1日と短く、1日1回投与でより良好な忍容性が期待できます。これらの特性と有望な抗腫瘍活性により、Zanzalintinibは、単剤療法および併用療法ともに、幅広い種類の固形がんに対するクラス最高のVEGF受容体TKIとして期待されています。併用療法の初期の研究としては、OPDIVO®(ニボルマブ; Bristol Myers Squibb)との併用によるnccRCCの治療、 WELIREG®(ベルズチファン; Merck)との併用によるRCCの治療、TECENTRIQ® (アテゾリズマブ; Genentech, Roche Group)との併用によるCRCの治療およびKEYTRUDA® (ペンブロリズマブ; Merck)との併用によるSCCHNの治療が検討されています。その他の戦略的パートナーシップとしては、SIRPαを標的とするモノクローナル抗体であるADU-1805に関するSairopαとの提携および転写因子HIF-2⍺阻害剤であるAB521に関するArcus Biosciences Incとの提携が挙げられます。害剤であるAB521があります。

第1b/2相STELLAR-001試験は、手術不能な局所性進行または転移性の固形腫瘍に対する単剤療法および併用療法に関する用量漸増および拡大試験です。治療歴のあるccRCC患者を対象とした拡大試験において、Zanzalintinib単剤投与による中央値8.3カ月後のORRは38%、疾患制御率は88%でした

これらの知見の検証および拡大のための以下のピボタル第3相試験が現在進行中です。

-

STELLAR-303試験:標準治療の実施中または実施後に進行が認められた、あるいは標準治療に不耐容で、マイクロサテライト安定性(MSS)/マイクロサテライト不安定性(MSI)の低転移性CRC(mCRC)を有し、かつRAS遺伝子の変異ステータスが明らかな成人患者

-

Zanzalintinib TECENTRIQ vs. STIVARGA® (レゴラフェニブ;Bayer)

-

主要解析には、試験に参加した約350名の肝転移のない(NLM)患者が含まれ、肝転移のある患者の試験参加は約524名を上限とする。

-

主要評価項目:NLM患者におけるOS

-

主要評価項目データ収集完了予定:2025年8月

-

試験完了予定:2026年2月

-

STELLAR-304試験:切除不能な進行性または転移性nccRCCを有する未治療の成人患者

-

Zanzalintinib + OPDIVO vs. SUTENT®(スニチニブ;Pfizer Inc)

-

主要評価項目:PFSおよびORR

-

主要評価項目データ収集完了予定:2025年7月

-

試験完了予定:2028年7月

-

STELLAR-305試験:PD-L1陽性の再発または転移性SCCHNを有する未治療の成人患者

-

Zanzalintinib + KEYTRUDA vs. プラセボ + KEYTRUDA

-

主要評価項目:OSおよびPFS

-

主要評価項目データ収集完了予定:2028年8月

-

試験完了予定:2029年3月

上市年(実績、予測):

- 2026年:EU、米国(CRCおよびnccRCC)

- 2028年:EU、米国(SCCHN)

2039 年に特許存続期間が順次満了すると推定される

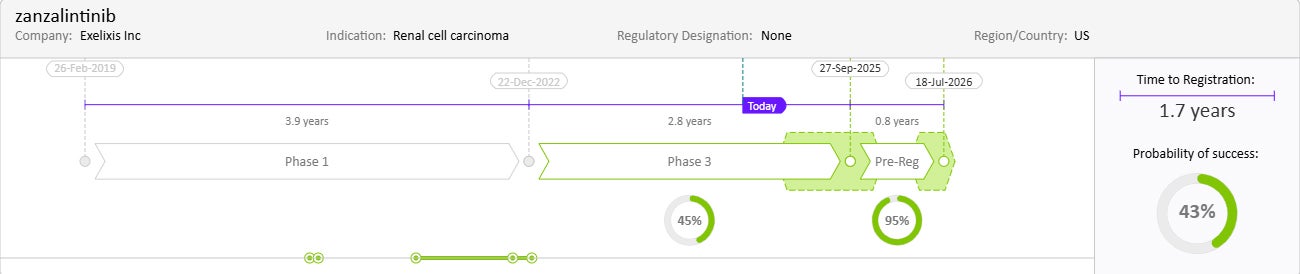

Drug Timeline & Success Rates

出典:Cortellis Competitive Intelligence, Drug Timeline & Success Rates Prediction current as of October 31, 2024

Zanzalintinibは、大腸がん、腎細胞がんおよび頭頸部扁平上皮がん市場にどのような影響を与えるのか?

-

G7市場におけるRCC療法薬の売上高は、nccRCC治療のためのzanzalintinib+OPDIVOを含む新たな併用療法の参入によって大きく増大し、2023年の90億ドルから2033年には127億ドルに達すると予想されています(年平均成長率3.5%)。

-

進行性または転移性RCCの一次治療は、RCC患者集団の中で最も規模が大きいため魅力的な市場であり、予測期間全体を通してRCC市場全体の50%以上を占めると考えられます。クラリベイトでは、zanzalintinib+OPDIVOの治療レジメンの売上が2033年にはRCC売上全体の27%を占めると予測しています。

-

RCC療法薬の血管新生阻害剤の主要市場における売上高は、主としてジェネリック製品の影響により、2023年の45億ドルから2033年には39億ドルに減少すると予想されます。ただし、nccRCC治療のための新規血管新生阻害剤の参入により、この売上減少はある程度相殺されるとみられ、2033年にはzanzalintinibがRCC治療のための新規血管新生阻害剤のトップ製品となり、主要市場における売上高は14億ドルを超えると予測されます。

-

CRC薬剤治療の主要市場は、期待される薬剤の承認および適応拡大によって、2023年の96億ドルから2033年には120億ドルへとわずかに増加すると予想されます(年平均成長率2.3%)。

-

2033年にはzanzalintinibを含む血管新生阻害剤および細胞傷害性薬剤がCRC市場全体を支配し、市場全体でのシェアは55%に達すると予測されます。

-

Zanzalintinibは、mCRCに対する併用療法で使用されるTECENTRIQおよびその他の免疫チェックポイント阻害剤の売上を増加させる可能性があります。

-

G7市場におけるSCCHN治療薬の売上高に関しても、2033年までには総売上高の40%を占めると予想されるzanzalintinibのような高額な新規治療薬の承認が主な原動力となり、2023年の16億ドルから2033年には43億ドルに増加すると予想されます(年平均成長率10.6%)。

-

再発性または転移性SCCHNの一次治療がSCCHN市場の大部分を占めており、2023年の市場全体でのシェアは73%に達しています。この成長は、zanzalintinibの承認見込みによっても後押しされ、その結果KEYTRUDAの売上も増加し、EXTREMEレジメンを含む2剤および3剤併用化学療法の患者シェアをさらに浸食する可能性があります。

-

Pembrolizumabとzanzalintinibを合わせると、2033年には再発性または転移性SCCHNの一次治療における売り上げの93%を占めると予測されます。

zanzalintinibはどのような治療上のギャップを埋めるのか?

RCCの約20~25%を占めるnccRCCはまれな組織学的サブタイプを含む群であり、予後が不良で治療選択肢も限られています。Zanzalintinibは、この組織型に特化して承認される最初の治療薬となる可能性があります。SCCHN患者は多くの場合で免疫療法と化学療法の併用療法に頼らざるを得ませんが、化学療法を必要としない治療選択肢の恩恵を受けられる可能性があります。。現在のmCRC治療は主として緩和療法であり、進行期に持続的な有効性をもたらす治療法が求められています。これらすべての適応症に対して、頑健な臨床試験データに裏付けられた新しい治療選択肢が必要とされており、zanzalintinibはこれらの患者に有望な選択肢を提供します。

ブロックバスターとなるために超えるべきハードルは?

標的とする疾患の進行性の高さから治療期間が短くなるため、zanzalintinibを含む治療薬の販売見込みが制限される可能性があります。さらに、標的とする疾患の治療において、zanzalintinibとの併用療法は現在の標準治療よりも非常に高額になる見込みです。このため、患者アクセスが制限され市場全体に影響が生じる可能性があり、特にコストを重視しなければならない地域では使用が妨げられる可能性があります。最後に、zanzalintinibとその前身であるcabozantinibは分子構造がきわめて類似しています。この要因およびcabozantiniのジェネリック製品が2030年日本で、2031年にはE.U. でそれぞれ発売されると予想されることから、売上が制限される可能性があります。その結果、zanzalintinibは進行疾患に対して幅広い適応を有するcabozantinibとRCCの分野で競合することになります。