Zanzalintinib

XL092

Zanzalintinib 은 종양 혈관 형성, 전이 및 면역 억제에 관여하는 수용체 티로신 키나아제의 활성을 억제하는 3세대 경구용 TKI로, VEGF 수용체, MET 및 TAM 키나아제(TYRO3, AXL, MER)를 포함합니다. 현재 비투명세포형 신세포암(nccRCC), 대장암(CRC), 두경부 편평상피세포암(SCCHN)에 대해 면역 관문 항체와 병용하는 3상 임상시험이 진행 중이며, nccRCC에 대해 먼저 FDA 승인을 받을 것으로 예상됩니다. Zanzalintinib은 진행성 신장암에 대해 폭넓게 승인받은 동사의 주력 치료제 CABOMETYX®(Cabozantinib)과 비교해 불투명 세포형(ncc) 조직형에 특화되어 승인될 가능성이 높을 뿐만 아니라,nccRCC, CRC, SCCHN 등 다양한 환자군에 대한 치료제로 승인될 수 있을 것으로 예상됩니다.

Zanzalintinib 개요

- Exelixis Inc

- VEGF 수용체, MET, TAM kinase(TYRO3, AXL, MER)를 표적으로 하는 TKI

- 비투명세포 신세포암(nccRCC), 대장암(CRC) 및 두경부 편평상피세포암(SCCHN)을 대상으로 1일 1회 경구 투여를 연구 중

- 2024년 G7 시장에서 전에 치료 받은 적이 없는(1차) 진행성 또는 전이성 비소세포폐암의 신규 증례 9,000건

- 2024년 G7 시장에서 전에 치료 받은 적이 있는(3차 이상) 전이성 비소세포폐암 신규 증례 13만1천건

- 2024년 G7 시장에서 전에 치료 받은 적이 없는(1차) 재발성 또는 전이성 비소세포폐암 신규 증례 5만7천건

블록버스터 신약 선정 이유

Zanzalintinib은 Exelixis가 2017년 신약 개발을 재개한 후 처음으로 임상에 진입한 자체 개발 화합물로, 2023년 미국에서 16억 달러의 매출을 올렸고 2031년 미국에서 특허가 만료되는 CABOMETYX의 라이프사이클 관리 전략에서 중요한 위치를 점하는 제품입니다. Exelixis는 CABOMETYX의 kinase 표적 프로필에 대한 폭넓은 경험을 바탕으로 약동학 반감기와 같은 특성을 개선하고자 했습니다.

따라서 Zanzalintinib은 반감기가 하루 정도로 짧아 1일 1회 투약이 가능하고 내약성은 더 우수합니다. Zanzalintinib은 이 같은 특성과 유망한 항암 활성으로 인해 단독 요법뿐만 아니라 병용 요법으로 사용한다면 각종 고형 종양에서 동급 최고의 VEGF 수용체 TKI가 되기에 충분합니다. 병용 요법의 초기 연구 시 nccRCC에는 OPDIVO®(Nivolumab, Bristol Myers Squibb), RCC에는 WELIREG®(Belzutifan, Merck), CRC에는 TECENTRIQ®(Atezolizumab, Genentech, Roche Group), SCCHN에는 KEYTRUDA®(Pembrolizumab, Merck) 치료제를 이용했습니다. 그 외에도 Sairopα와 ADU-1805(SIRPα를 표적으로 하는 단클론 항체)를 대상으로, 또 Arcus Biosciences와 AB521(전사 인자 HIF-2⍺ 억제제)를 대상으로 전략적 파트너십을 맺었습니다.

1b/2상 STELLAR-001 시험은 수술이 불가능한 국소 진행성 또는 전이성 고형암에 대해 Zanzalintinib을 단독 요법 및 병용 요법으로 사용할 때 용량 증량 및 확장에 관한 연구였습니다. 이 확장 연구 결과에 따르면, 전에 치료받은 적이 있는 ccRCC환자에서 Zanzalintinib 단독요법은 중앙값 8.3개월 후 ORR 38%, 질병 조절률 88%에 달했습니다.

현재 이 결과를 확인하고 확장하기 위해 다음과 같은 중요 3상 임상시험이 진행 중입니다.

-

STELLAR-303: 표준 치료 중 또는 치료 후 진행되었거나 표준 치료법에 내약성이 없는 미세위성체 안정형(MSS)/미세위성체 불안정형(MSI)-저 전이성 CRC(mCRC)를 앓고 있거나 알려진 RAS 상태인 성인 환자

-

Zanzalintinib + TECENTRIQ vs. STIVARGA®(Regorafenib, Bayer)

-

1차 분석에는 비간 전이(NLM) 환자도 대상입니다. NLM 환자 약 350명이 등록될 예정이며, 간 전이 환자 등록은 약 524명으로 제한됩니다.

-

일차 평가변수: NLM 환자의 OS

-

예상 일차 완료: 2025년 8월

-

예상 연구 완료: 2026년 2월

-

STELLAR-304: 치료받은 적이 없는 절제 불가능한 진행성 또는 전이성 nccRCC 성인

-

Zanzalintinib + OPDIVO vs. SUTENT®(Sunitinib, Pfizer)

-

일차 평가변수: PFS 및 ORR

-

예상 일차 완료: 2025년 7월

-

예상 연구 완료: 2028년 6월

-

STELLAR-305: 전에 치료받은 적이 없는 PD-L1 양성 재발성 또는 전이성 SCCHN 성인

-

Zanzalintinib과 + KEYTRUDA vs. 위약 + KEYTRUDA

-

일차 평가변수: OS와 PFS

-

예상 일차 완료: 2028년 8월

-

예상 연구 완료: 2029년 3월

실제 및 예상 출시:

- 2026년: E.U., 미국(CRC 및 nccRCC)

- 2028년: E.U., 미국(SCCHN)

특허 만료 예상시기: 2039년

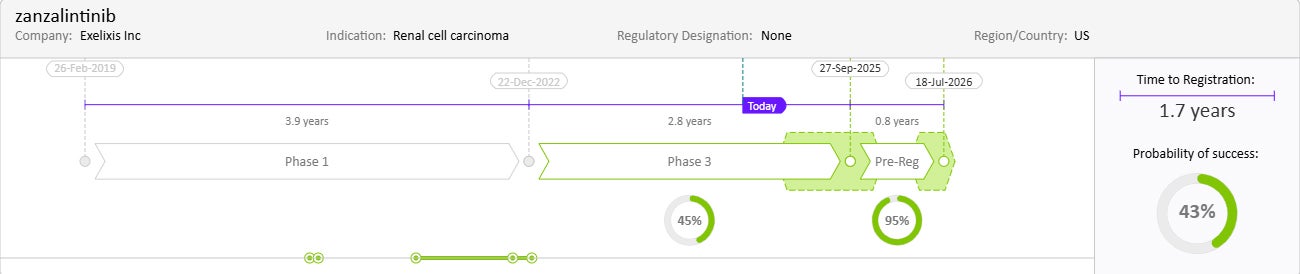

약물 일정 및 성공 확률

출처: Cortellis Competitive Intelligence, Drug Timeline & Success Rates Prediction, 2024년 10월 31일 기준

Zanzalintinib이 대장암, 신세포암, 두경부 편평상피세포암 치료제 시장에 미칠 영향은?

-

G7 시장의 RCC 약 매출은 2023년 90억 달러에서 2033년 127억 달러(연평균 3.5%)로 증가할 것으로 예상되며, 이는 nccRCC에 대한 Zanzalintinib + OPDIVO 병용요법 등 새 병용 요법의 등장에 크게 영향을 받을 전망입니다.

-

진행성 또는 전이성 RCC의 1차 치료는 RCC 집단 중 가장 크고 수익성도 가장 높아, 예측 기간에 전체 RCC 시장의 50% 이상을 차지할 것으로 예상됩니다. 2033년에는 Zanzalintinib과 OPDIVO 병용 요법의 매출이 이 시장 내 전체 RCC 매출의 27%를 차지할 것으로 예상됩니다.

-

신장암(RCC) 치료를 위한 혈관 신생 억제제의 주요 시장 매출은 2023년 45억 달러에서 2033년 39억 달러로 감소할 것으로 예상되는데, 이는 주로 제네릭 의약품에 확신에 기인합니다. 그러나 비투명세포 신장암(nccRCC) 에 대한 새로운 항혈관 신생 억제제의 진입은 이러한 감소세를 어느 정도 상쇄할 것이며, Zanzalintinib 은 2033년 주요 시장에서 14억 달러 이상의 매출을 기록하며 RCC 치료제 중 가장 많이 판매되는 혈관 신생 억제제가 될 것으로 예상됩니다.

-

CRC 약물 치료제의 주요 시장 매출은 예정된 약물 승인과 라벨 확장에 힘입어 2023년 96억 달러에서 2033년 120억 달러(연평균 2.3%)로 소폭 증가할 것으로 예상됩니다.

-

Zanzalintinib과 같은 혈관 생성 억제제와 세포 독성 제제는 2033년 전체 시장 점유율의 55%를 차지하여 CRC 시장을 지배할 것으로 전망됩니다.

-

Zanzalintinib은 mCRC 병용 요법에 쓰일 때 TECENTRIQ과 기타 면역 관문 억제제의 판매를 촉진할 가능성이 높습니다.

-

SCCHN 치료제의 G7 매출도 2023년 16억 달러에서 2033년 43억 달러(연평균 10.6%)로 증가할 것으로 예상됩니다. 그 주된 동력은 2033년까지 전체 매출의 40%를 차지할 것으로 예상되는 고가 신규 치료제(Zanzalintinib 등)의 승인입니다.

-

SCCHN 시장 대부분은 재발성 또는 전이성 SCCHN의 1차 치료가 차지하여, 2023년 전체 시장 점유율의 73%였습니다. 이 분야의 성장은 Zanzalintinib의 승인으로도 탄력을 받을 가능성이 높습니다. 그러면 KEYTRUDA 매출은 증가하고 EXTREME 요법을 포함해 이중 및 삼중 화학 요법의 환자 점유율을 더 잠식할 수도 있습니다.

-

Pembrolizumab과 Zanzalintinib은 2033년 재발성 또는 전이성 SCCHN의 1차 치료 시장에서 모두 합쳐 전체 매출의 93%를 차지할 것으로 전망됩니다.

Zanzalintinib은 어떤 치료 공백을 메울 수 있는가?

RCC 환자의 약 20~25%는 nccRCC를 앓고 있습니다. nccRCC는 예후가 좋지 않고 치료 옵션이 많지 않은 희귀하고 이질적인 조직학적 아형 그룹입니다. Zanzalintinib은 이 조직학을 대상으로 하여 승인되는 첫 치료제가 될 수도 있습니다. SCCHN 환자는 면역 요법과 화학 요법을 병행하는 경우도 많은데, 화학 요법을 사용하지 않는 치료가 유익할 수도 있습니다. 현재 mCRC에 대한 치료법은 대부분 완화 요법이며, 진행 단계에서 지속적으로 효과를 나타내는 치료법에는 미치지 못하는 상태입니다. 탄탄한 임상시험 데이터가 뒷받침되는 새 치료 옵션이 이 적응증들 모두에 대해 필요하며, Zanzalintinib이 이 환자들에게 유망한 선택지가 되고 있습니다.

블록버스터 신약이 되기 위해 극복해야 하는 문제는?

표적 질환은 공격적이어서 치료 기간이 짧습니다. 따라서 Zanzalintinib을 포함해 치료제의 판매 잠재력이 크지 않습니다. 또한 Zanzalintinib 병용 치료는 표적 질환을 대상으로 하는 현재 표준 치료법보다 훨씬 더 비쌀 것으로 전망됩니다. 그러면 비용에 민감한 지역을 중심으로 환자의 이용률을 떨어뜨려 전체 시장에 영향을 미칠 수도 있습니다. 마지막으로, Zanzalintinib과 그 전 버전인 Cabozantinib은 분자가 매우 유사합니다. 마지막으로, Zanzalintinib 과 이전에 출시된 Cabozantinib 의 강력한 분자적 유사성으로 인해 매출이 감소할 수 있습니다. 또한, 2030년 일본과 2031년 미국 및 E.U에서 Cabozantinib의 제네릭 출시도 그 매출 감소의 원인이 될 수 있습니다. 결과적으로,RCC치료에서 Zanzalintinib 은 진행된 질환에서 광범위한 적응증을 가진 Cabozantinib과 경쟁하게 될 것입니다.