多くの生物学的製剤は、クリニックや点滴センターで投与される静脈内(IV)療法として始まります。その後、一部は自己投与可能な皮下(SC)注射として発売されます。患者にとって、その魅力は明らかです。通院回数が減り、自立性が高まり、全体としてより良い治療体験につながります。

しかし、支払者にとってはどうでしょうか。SC製剤がより便利であるという理由だけで、プレミアム価格やアクセスを支持するのでしょうか。その答えは意外に複雑で、多くの場合、患者をカバーする保険や医療プランの種類に左右されます。

複雑になる理由は次のとおりです。米国では、IV薬と自己投与型SC薬は通常、異なる給付区分で償還され、それぞれ異なる利用管理ツールや方針が適用されます。さらに2025年以降、Inflation Reduction Actにより、自己投与薬に対するMedicare患者の自己負担額は年間2,000ドルに制限されます。同じ薬剤がIVで投与される場合、ネットワーク内のPart A/Bサービス(Medicare Advantage)では上限が9,350ドル、traditional Medicareでは上限がありません。これは、患者および医療プランにとって大きな費用差となり得ます。

IVとSCの両方の選択肢があり、年間の定価が同じ60,000ドル、自己負担割合が20%である仮想的な治療薬を想像してみてください。IVの場合、患者が免責額を満たした後、traditional Medicareは年間を通じて正味費用の80%のみを負担します。SCの場合、2,000ドルの自己負担上限を超えると、Medicareは4月(またはそれ以前)から全額を支払い始めます。[1] 医療プランにとっては、自己負担上限の違いにより、SCの選択肢をカバーする方が費用が高くなる可能性があります。

この構造は、MedicareプランがIVのカバレッジを優先するインセンティブを生み出します。患者は臨床的に同等の治療を受けられる一方で、プランは費用を抑制できるためです。初期のエビデンスでは、関節リウマチ、クローン病、全身型重症筋無力症など、Medicare患者の割合が一般に高い疾患に対する専門的な免疫疾患治療薬で、この傾向が生じていることが示唆されています。

カバレッジデータから読み取れること

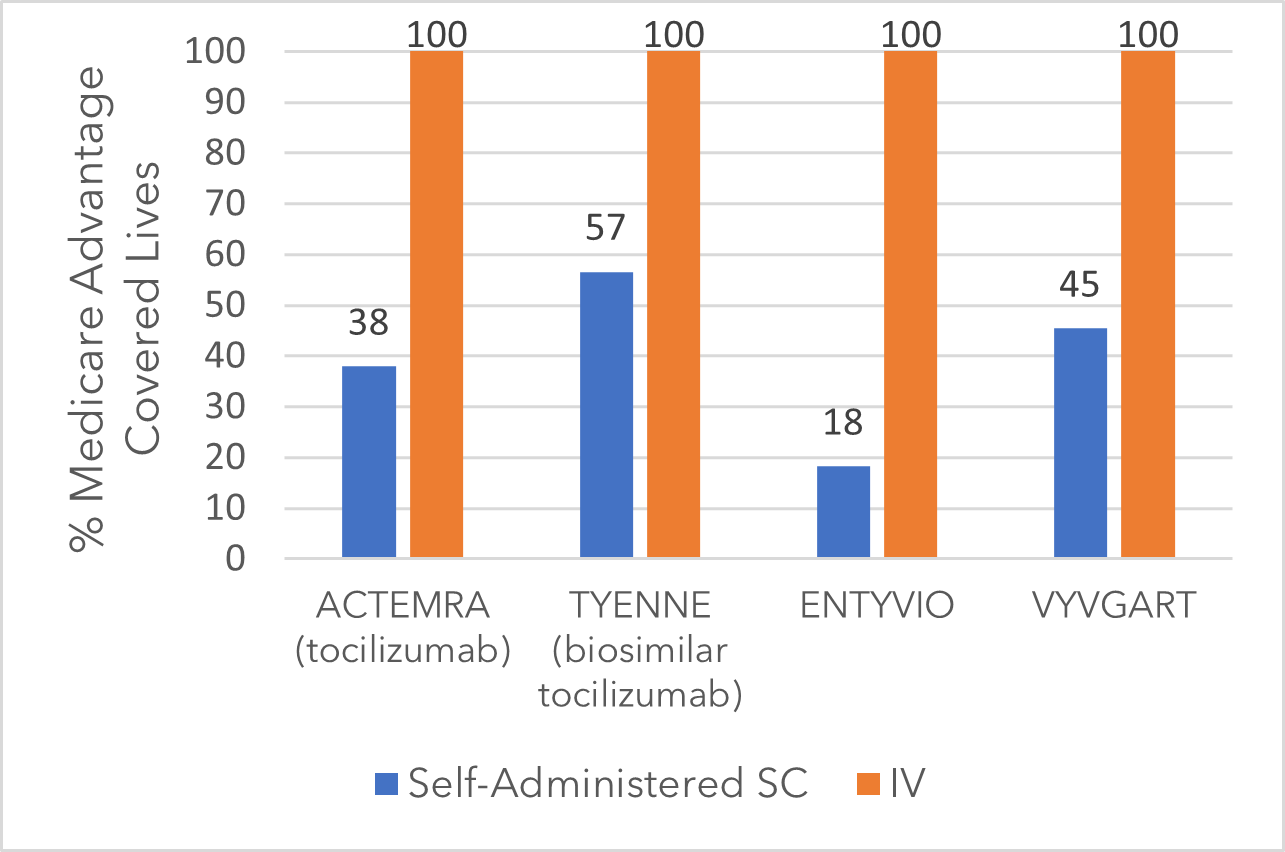

これらの免疫疾患治療薬に対するMedicare Advantageのカバレッジを見ると(Figure 1)、明確な傾向が浮かび上がります。IV製剤の方がアクセスは大幅に良好です。SC版はIV版と同等の有効性および安全性を示しているにもかかわらず、[2] 多くのMedicare AdvantageプランはSCへのアクセスを制限または除外しています。上位10のMedicare Advantageプランのうち、Figure 1に掲載された4つのSC製剤すべてをカバーしているのは、Kaiser Permanente Senior Advantageの1プランのみです。

Figure 1:一部の免疫疾患治療薬に対するMedicare Advantageのカバレッジ(2025年10月)[3]

当然ながら、皮下注射バイオシミラーであるTYENNE SCは、先発品であるACTEMRA SCよりも高いカバレッジを獲得しています。しかし、上位10のMedicare Advantageプランのうち4プランは、バイオシミラーであるTYENNE SCを除外する一方で、定価が大幅に高いACTEMRA IVを含めています。自己投与薬に対する2,000ドルの自己負担上限により、同等のアウトカムをもたらす場合でも、プランはIV投与よりもSCアクセスに対してより多く支払うことになる可能性があります。

Medicare Prescription Drug Plansのように、カバレッジが自己投与薬に限定される場合、皮下製剤のカバレッジ率は低くなる傾向があります。これは給付設計の違いを反映しており、カバレッジの責任が複数のプランにまたがる可能性がある一方で、臨床的に同等の静脈内投与の選択肢が医療給付の下で引き続き利用可能であるためです。

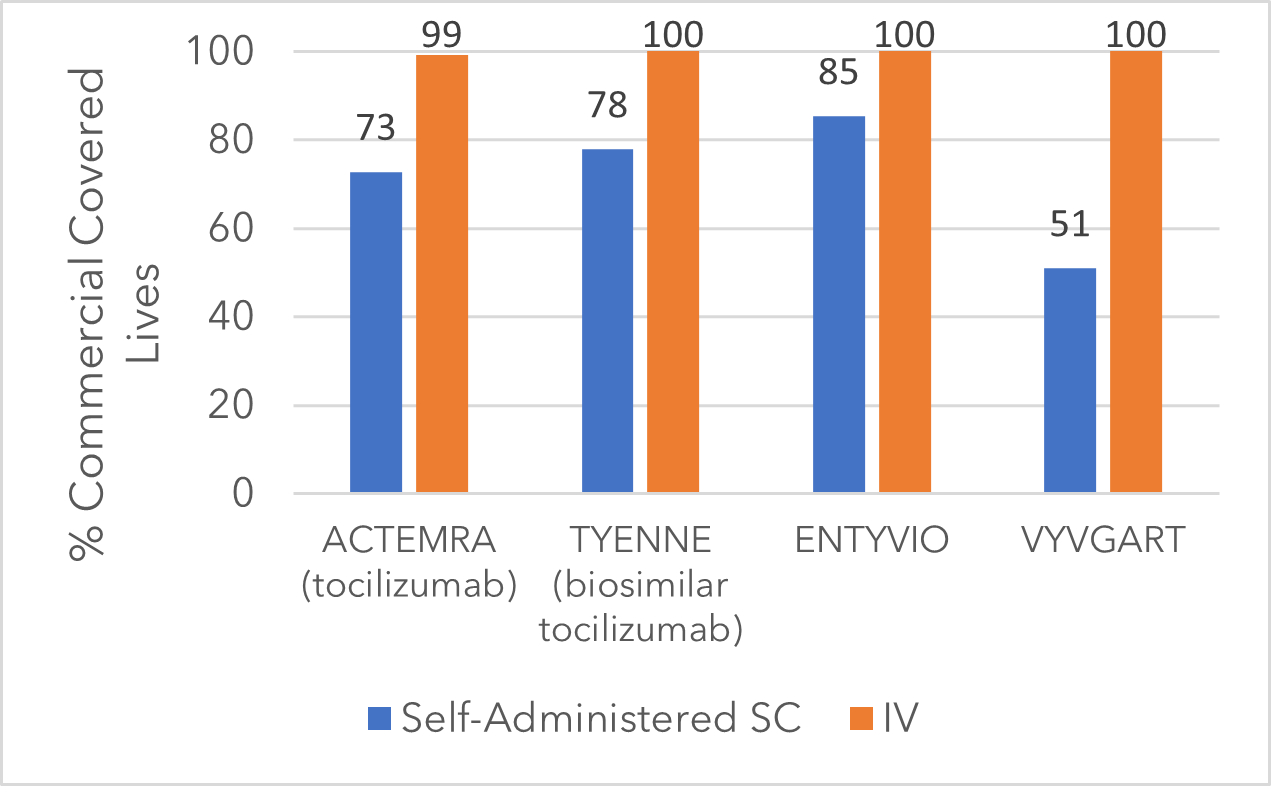

一方、商業医療プランでは、IV製剤とSC製剤のカバレッジ差はより小さくなっています(Figure 2)。なぜ違いがあるのでしょうか。多くの商業プランでは年間自己負担上限がより高く、SC療法がプランに与える財務的影響が小さくなります。また、製造企業が提供する患者向け経済的支援による費用分担の可能性もあります。商業プランにとって、SCアクセスを提供することは、カバレッジを制限するほどの費用インセンティブを伴いません。

Figure 2:一部の免疫疾患治療薬に対する商業医療プランのカバレッジ [3]

一部の制限が適用される場合があります

Medicare Part DまたはMedicare Advantageの医療プランが、自己投与型の剤形を不利に扱うことには一定の制約があります。法律では、すべてのMedicare Advantageプランに対し、オンコロジー薬を「実質的に」カバーすることが求められています。免疫疾患治療薬には、このような「保護対象クラス」は存在しません。

総合すると、このデータは複雑な現実を示しています。すなわち、利便性が自動的に支払者の支持につながるわけではありません。医療プランの種類、患者の費用負担の構造、薬剤がどの給付区分で償還されるかが、いずれも重要な役割を果たします。Medicareプランは、SCの有効性が低いからではなく、新たな自己負担ルールの下でプランの費用が高くなる可能性があるため、IV投与を優先する場合があります。

主なポイント:

- 利便性には価値がありますが、支払者の目には必ずしもそう映るとは限りません。SC製剤は患者負担を軽減しますが、Medicareのルールの下ではプラン費用を増加させる可能性があります。

- 保険の種類が重要です。MedicareプランはIVアクセスを優先する傾向が高い一方、商業プランではカバレッジ差がより小さくなります。

- 費用構造が意思決定を左右します。自己負担上限、給付設計、正味価格の透明性は、どの製剤が優先的にカバーされるかに影響します。

Clarivateの経験豊富なマーケットアクセスおよびプライシングの専門家は、商業的成功を最大化するための戦略の分析、最適化、カスタマイズを支援できます。当社の専門家にお問い合わせください:https://clarivate.com/life-sciences-healthcare/ja/sales-enquiries/

本投稿は、Commercial Consulting DirectorのMoira RingoおよびCommercial Consulting Senior ConsultantのLeyla Jiangが執筆しました。

[1]Illustrative example only and not representative of all scenarios. Assumes that the patient has no other pharmacy expenses in that year, and that any discounts from manufacturer to payer are applied to the patient financial contribution.

[2] See Highlights of Prescribing Information for each therapy

[3]DRG Fingertip: Foundations

※本記事はClarivate.comの英語原文をAI翻訳しています。

Related insights

The latest news, technologies, and resources from our team.