Roy Moore 헬스케어 연구 및 데이터 시니어 분석가 클래리베이트

CMS(Centers for Medicare & Medicaid Services: 메디케어 및 메디케이드 서비스센터)와 제약 제조업체 간의 가격 협상 결과를 발표하면서, 연방정부는 치료의 순수가격을 낮추는 민간 보험사(private payers)의 기능을 모방할 수 있는 능력을 보여주었습니다. 연방정부는 이 과정에서 치료의 임상적 이점, 치료 대안, 그리고 여러 다른 요소들을 중점적으로 고려했습니다. 비록 보고된 협상 가격이 제조업체와 민간 보험사(private payers) 간에 협상된 실제 처방집 계약 조건을 반영하지 않을 수 있더라도, 이번 발표는 민간 보험사들이 가격이 발표된 치료제와 관련된 경쟁 치료제 업체에게 환급하는 방식에 큰 영향을 미칠 가능성이 높습니다.

초기 협상 가격 설정은 CMS가 점진적으로 민간 보험사를 대신하여 제약 산업에서 가장 많이 판매되는 일부치료제에 대한 주요 협상 파트너로서의 역할을 하기 시작했음을 의미합니다. 게다가, CMS는 특정 치료제의 처방 리스트를 결정하기 위해 민간 보험사들이 사용하는 분석 방법을 채택해,정부와 민간 보험사 간의 경계가 흐릿해 지고 있습니다.

2024년 8월 15일에 발표된 첫번째 MFP는(Maximum Fair Prices) 2022년 인플레이션 감축법(Inflation Reduction Act of 2022)에 의해 의무화되었습니다. 이를 통해 CMS는 메디케어에서 가장 큰 비용이 드는 치료제의 MFP를 협상하게 되었습니다. 가격 협상은 시간이 지남에 따라 단계적으로 진행되며, 이번에는 파트 D의약품 중 10개의 의약품에 대한 MFP가 발표되었습니다. 이 MFP는 2026년부터 적용됩니다. 파트 D는 65세 이상을 위한 메디케어의 처방약 보장 프로그램으로, 미국 인구의 거의 5명 중 1명이 이 프로그램을 사용하고 있습니다. 이 10개 의약품은 2022년 메디케어 파트 D에 약 468억달러의 비용을 발생시켰습니다. 이는 같은 해 전체 파트 D의약품에 지출된 2,404억 달러와 모든 파트 B의약품에 지출된 436억 달러와 비교할 수 있습니다.

초기 협상 대상 의약품 리스트는 10개로 제한되어 있지만, 이 프로그램의 범위는 시간이 지남에 따라 확대될 것입니다. 2025년에는 CMS가 추가로 15개의 파트 D 약물을 선정하여 2027년부터 협상할 예정입니다. 2026년에는 최대 15개의 파트 B 또는 파트 D 약물을 선정하여 2028년부터 협상할 계획이며, 이후 매년 최대 20개의 추가 약물에 대해 협상할 예정입니다. (파트 B는 의사가 주입하는 약물, 복잡한 생물학적 제제의 주입 등을 포함합니다.) CMS는 메디케어 지출이 가장 많은 치료제를 우선적으로 대상으로 삼고 있지만, FDA에서 최근 승인된 약물, 단일 적응증에 대해 희귀 의약품으로 지정된 약물, 현재 또는 곧 바이오시밀러 위협에 직면한 의약품 등… 특정 기준을 충족하는 치료제는 협상에서 제외될 수 있습니다.

최초의 MFP는 큰 할인폭을 보였습니다.

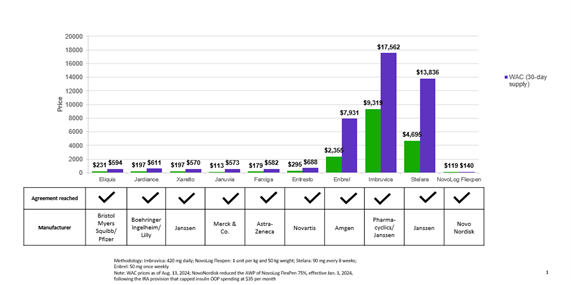

2026년 1월 1일에 발효될 예정인 초기 10개의 파트 D 의약품에 대해 CMS와 제약 제조업체 간에 협상된 MFP는 MFP가 발표된 날짜의 정가에서 평균 59% 가 할인된 가격입니다. 할인 폭은 NovoLog® FlexPen®의 경우 15%에서 JANUVIA®의 경우 80%까지 다양했습니다. NovoLog®에 대한 한시적 할인은 환자 본인 부담금을 월 35달러로 제한하는 인플레이션 감소법의 조항에 따라 2024년 1월 1일부터 가격을 75% 인하하기로 한 Novo Nordisk의 결정을 반영한 것으로 보입니다.

그림 1. 파트 D 의약품 가격 협상을 위해 선택한 의약품의 30일 가격(출처: Red Book, 2024년 8월 13일;CMS)

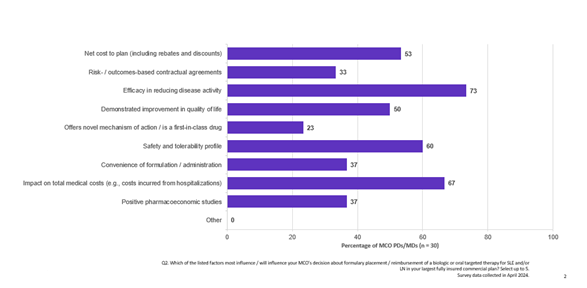

인플레이션 감소법은 제조업체가 R&D 비용을 회수한 정도, 현재 생산 및 유통 비용, 의약품 개발에 대한 정부 지원, 매출 및 판매량 데이터를 고려하도록 CMS에 명령했습니다. 또한 CMS는 대체 치료법에 관한 증거를 평가하여 해당 의약품이 제공하는 치료적 발전, 비교 효과, 그리고 충족되지 않은 의학적 요구를 해결하는 정도를 평가했습니다. 이는 클래리베이트의 Access & Reimbursement 보고서에서 설문조사에 참여한 약국 및 의료 책임자들이 민간 부문에서도 처방전 관련 의사결정 시 이러한 속성을 활용하고 있는 것으로 나타났습니다. (그림 2).

그림 2: SLE 및/또는 LN에 대한 생물학적 또는 경구용 표적 치료제의 처방 및 환급에 영향을 미치는 요인들(출처: 전신성 홍반성 루푸스와 관련된 Clarivate Access & Reimbursement 보고서;2024년 4월 수집된 설문조사 데이터)

CMS는 검토하고 있던 요소와 민간 보험에서 이미 사용하고 있는 요소 간의 공통점을 발견하고, 제약 회사 및 PBM으로부터 가격 협상 경험이 있는 보건 경제학자 및 기타 인력을 모집하기 시작했습니다.

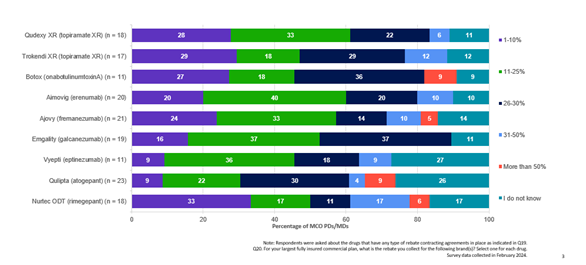

정가와 MFP의 최종 가격 차이는 PBM과 MCO가 보험 적용 또는 우선 접근의 대가로 제조업체로부터 확보할 수 있는 할인 및 리베이트의 영향을 모호하게 만듭니다. 당뇨병과 같이 경쟁이 치열한 카테고리에서는 순가격이 정가의 절반에 불과할 수 있습니다. 편두통에 대한 A&R 보고서에 따르면 정가에서 최대 30% 할인된 리베이트가 계약된 보험사(payer) 간에 흔히 발생하는 것으로 나타났습니다(그림 3).

그림 3: 주요 편두통 예방 브랜드의 평균 리베이트 범위(출처: 클래리베이트 Access & Reimbursement 보고서, 편두통 치료제;2024년 2월 수집된 설문조사 데이터)

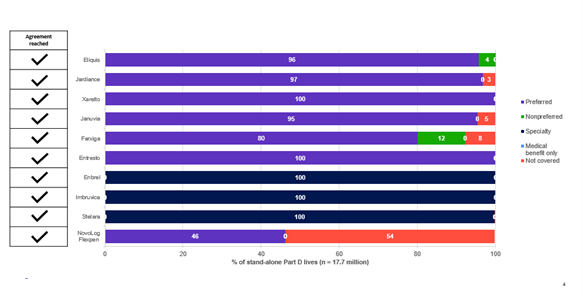

보험사들은 리베이트를 사용하여 현재 환급체계를 운영하고 있습니다. 클래리베이트의 Fingertip Analytics 를 사용한 처방전 발급 분석에 따르면 파트 D 플랜은 이미 여러 치료제에 대해 상당한 규모의 리베이트를 받고 있는 것으로 나타났습니다. 95% 이상의 독립형 파트 D 수혜자를 보장하는 플랜은ELIQUIS®, JARDIANCE®, XARELTO®, JANUVIA, ENTRESTO®를 이용할 수 있어 제조업체와 파트 D 플랜 간에 활발한 계약이 이루어지고 있음을 보여줍니다. 또한, 파트 D 보험의 46%와 80%를 커버하는 플랜은 각각 NovoLog FlexPen과 FARXIGA®에 대해 유사한 우선 접근권을 제공하고 있습니다. 다만, NBREL®, IMBRUVICA®, STELARA®와 같은 의약품은 2024년 기준으로 30일분에 950달러를 넘는 높은 월 비용이 발생하기 때문에, 파트 D 플랜에서 환자가 더 많은 본임 부담금을 내야하는 스페셜티 티어에 해당하는 경우가 있었습니다.

그림 4: 독립형 파트D플랜의 주요 의약품 적용 상태 (출처: 클래리베이트, Fingertip Analytics; 2024년 7월 1일 추출 데이터)

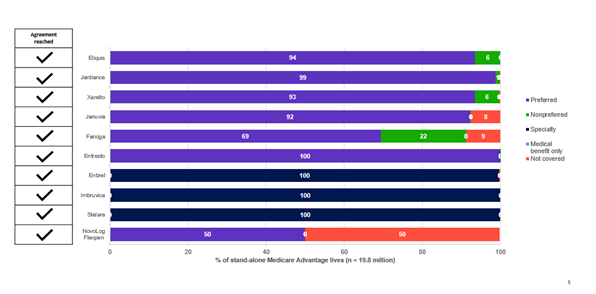

이런 MFP는 부분적으로 Medicare Advantage하에서 제조업체와 민간 보험사 간에 이미 존재했던 리베이트 계약을 대체하며, 보다 큰 할인 혜택을 제공할 수 있습니다. MFP가 시행되면 파트 D플랜 스폰서에게는 동일한 수준의 리베이트가 제공되지 않을 가능성이 높아집니다. 이로 인해 이런 치료제에 대한 환급상태가 변경될 수 있습니다. 보험사는 우선 접근을 위해 선정된 10개 의약품의 경쟁사와의 계약을 늘리는 동시에, 덜 선호되는 계층으로 이동해 환자 본인 부담금을 증가시킬 수 있습니다.

그림 5: Medicare Advantage 플랜의 주요 약물 보장 범위 현황(출처: 클래리베이트, Fingertip Analytics; 2024년 7월 1일 추출 데이터)

이해 관계자를 위한 앞으로의 여정

발표된 MFP할인은 CMS가 개별 파트 D 또는Medicare Advantage 플랜 스폰서보다 비슷하거나 더 나은 조건을 얻을 수 있음을 시사합니다. 프로그램에 더 많은 의약품이 추가됨에 따라, 민간 메디케어 보험사들은 메디케어 보장 의약품에 대한 리베이트 자금을 잃게 되며, 가격 협상 대상이 아닌 제품에 더 많은 관심을 기울이고 그에 따라 환급 전략을 조정해야 할 것입니다.제약사들은 이런 할인을 표준사업비용으로 받아들이거나,가격 협상 대상으로 선정될 위험을 완화하기 위해 전략을 수정할 것으로 예상됩니다.

11월의 선거는 미국의 향후 약가 협상 방향을 결정할 중요한 시점이 될 것입니다. 해리스 부통령은 약제비 부담을 낮추기 위한 추가 정책을 추진하겠다고 밝힌 반면, 트럼프 전 대통령과 그의 지지자들은 법안에 포함된 기후 관련계획에 대한 우려를 이유로 인플레이션 감소법에 반대하고 있습니다.

클래리베이트가 빠르게 변하고 있는 생명과학 산업에서 시장 접근 환경을 탐색하는 데 어떤 도움을 주는지 알아보고 싶으신 분들은 이곳을 살펴 봐주십시오.

관련 인사이트

클래리베이트의 최신 소식, 기술 및 리소스