![]() ROY MOORE

ROY MOORE

수석 의료연구 및 데이터 분석가

클래리베이트

새롭게 승인된 비만 치료제에 대한 보험사의 반응은 제조업체들이 제약사항을 줄이고 심지어 우선적인 접근을 용이하게 하기 위해 상당한 리베이트를 제공하고 있음을 시사합니다.

미국 FDA는 2014년에 GLP-1 작용제인 Saxenda® (liraglutide)를 제2형 당뇨병치료제로 승인했습니다. FDA는 또한, 2017년 12월 주간 주사식 Ozempic (semaglutide)을, 2018년 5월에는 Eli Lilly의 이중 작용제인 Mounjaro (tirzepatide)를 제2형 당뇨병 치료제로 승인함으로써 GLP-1 약물 클래스에 대한 잠재력을 크게 확장시켰습니다.

제2형 당뇨병 치료제에서 비만치료제로의 확장

혈당조정 능력을 개선하고 환자의 체중을 크게 감소시키는 Ozempic®과 Mounjaro®의 효과로 인해 이 의약품은 미국에서 비만치료제로서 부상하게 됩니다. 미국의 비만치료시장은 매년 약 1,730달러에 이르는 것으로 예상됩니다. (Ward, et. Al, 2021).

당뇨병치료제로 승인된 이후, 제약회사들은 이 약물의 용도를 확대하기 위해 노력했고, 일부 의사들은Ozempic과Mounjaro를 제2형 당뇨병치료제가 아닌 비만치료제로 용도변경(오프라벨)하여 처방하게 됩니다. 결국, FDA는 2021년 다음과 같은 체질량 지수를 가진 성인 환자를 대상으로Wegovy (semaglutide)를 비만치료제로 사용할 수 있도록 승인하게 됩니다.

- ≥30kg/m2 (비만) 환자 또는

- ≥27 g/m2 (과체중) 적어도 하나의 다른 체중관련 동반질환이 있는 환자(예, 제2형 당뇨병)

또한, FDA는 2023년 12월 Lilly의 Zepbound (tirzepatide)를 동일모집단에 대한 비만치료제로 승인했습니다.

이 종류의 약물들은 환자가 절실하게 필요로 하는 치료옵션을 제공했을 뿐 아니라, 예산에 미치는 영향을 계산했을 때 보험사들에게 경고를 보냈습니다. 2017년 비만은 41.9%의 성인 유병률(국립 보건 영양조사, 2020년)을 기록했고, 도매 매입가를 이와 결합해 비용을 계산하면 연간 1만8천달러가 소요되는 것으로 나타났습니다.

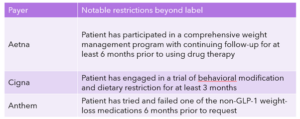

일반적으로 보험사들은 이런 상황에 처했을 때 엄격한 사전 승인 규정을 통해 약물에 대한 접근성을 제한합니다. 그러나, 약물에 관한 제한 데이터를 살펴보면 많은 상업보험사들이 이전에 비만치료에 실패했거나, BMI요구 사항을 충족하는 환자들이 체중관리 프로그램에 참여한 경우, Wegovy® 사용을 허용하고 있는 것으로 나타났습니다. 특히 Anthem의 모회사인 Elevance Health는 2024년 2월에 고객이 체중 감량을 모니터링할 수 있도록 코칭 및 도구를 제공하는 프로그램을 발표했습니다. 본 프로그램은 GLP-1사용에 필요한 것과 동일한 혜택을 제공합니다.

표 1: 상업 보험에 의한Wegovy의 초기 사용제한

출처: Clarivate Fingertip Restrictions 및 보험사의 사전 승인 문서

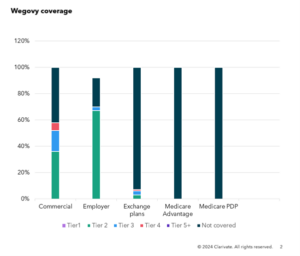

접근 제한을 비교적 가볍게 다루는 것 이외에도Aetna, Cigna 및 Anthem은 상업 및 회사보험 처방집 목록에서 Wegovy를 티어 2에 등재해 이 약물을 광범위하게 보장하고 있음을 알 수 있습니다. (Fingertip Analytics, accessed February 2024). Novo Nordisk는 4분기 실적 발표를 통해 현재 비만을 앓고 있는 미국인 약 5천만 명이 Wegovy에 접근할 수 있다고 추정했습니다. 공급에 있어서의 제약으로 인해 2023년 Wegovy의 가용성이 제한되었으며 이로 인해 미국에서 9억2천만달러(61억 3천만 덴마크 크로네) 의 순매출을 기록했습니다.

보험 보장은 사업장 보험에서 특히 강력하게 나타납니다. 이는 보험에 가입한 임직원들에게 보다 건강한 삶을 살도록 하기 위한 재정적 인센티브가 있기 때문입니다. 이에 더해, 최근 제출된 미주리 주 법안에서 보여지는 것처럼, 비만치료제를 보험사에 대한 주 정부의 의무사항에 포함시키려는 움직임이 추진되고 있습니다.

이런 우호적인 환경이 얼마나 오래 지속될지는 보험사에 달려있습니다. 보험료를 지불하는 사람들은 접근을 제한하거나, 종료하거나, 연간 회원당 지출한도를 설정하거나 하는 등의 움직임을 보이고 있습니다. 반면, Cigna는 연간 가격 인상을 제한하는 등 보험료 지불자와는 반대 방향으로 움직이는 것으로 보입니다.

그림 1. 2024년 2월 상업 보험 보장에 따른 Wegovy환급비율

출처: Clarivate Fingertip Analytics 2024년 2월

리베이트의 영향가능성

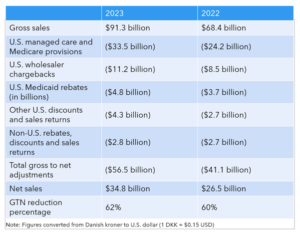

Wegovy에 대한 현재 매우 유리한 보상 환경은 지불자에게 제공된 Novo Nordisk의 광범위한 리베이트와 관련되어 있을 것으로 보입니다. 대부분의 생명 과학 기업과 마찬가지로 Novo Nordisk는 특정 약물에 대한 리베이트 규모를 공개하지는 않지만, 회사는 2023년 연차 보고서에서 미국내 리베이트가 매니지드 케어 플랜, 메디케어, 메디케이드 및 340B 의약품 가격 프로그램에 대한 리베이트를 포함해 총 매출의74%를 소모했다고 밝혔습니다. 전체적으로 미국 매니지드케어 및 메디케어에 대한 할인 및 리베이트만 2023년 (2,232억 덴마크 크로네)에 300억 달러를 상회했습니다. Novo Nordisk는 비만 외에도 경쟁이 매우 치열한, 당뇨병 부문에 많은 참여를 하고 있는데 이 분야 또한 리베이트가 매우 높은 것으로 알려져 있습니다.

표 2: Novo Nordisk 총매출 및 순매출

출처: Novo Nordisk 2023 연간 보고서

특히, Novo Nordisk의 제출문서를 살펴보면 상업적 건강 보험과 메디케어를 분리하지 않은 것으로 보입니다. 그러나, Wegovy에 대한 유리한 상업적 보장은 메디케어 플랜과 건강 보험 교환 프로그램에는 적용되지 않는 것으로 보이며, 이는 보험사들이 불리한 선택을 피하려는 시도이거나, 제약회사가 이 채널에서 리베이트를 그리 많이 적용하지 않도록 결정한 것일 수 있음을 시사합니다.

Wegovy의 성과는 많은 시사점을 보여주지만, Zepbound는 최근에 승인되어 분석할 자료가 적습니다. 그러나, Cigna가 Wegovy를 티어2에 등재해 보장한 것을 보면 Lily의 Zepbound도 이와 유사한 전략을 취하게 되지 않을지 전망하게 됩니다.

공급 문제가 해결되면서 Novo Nordisk와 Eli Lilly는 성장하고 있는 비만시장에서 환자 점유율을 놓고 치열한 경쟁을 시작하게 됩니다. 보험사의 반응은 가격과 계약에 따라 지속적으로 변할 것이며, 잠재적인 규제에 의해 영향을 받을 것입니다.

클래리베이트는 생명과학 회사들이 빠르게 변화하는 글로벌 마켓 액세스 환경을 탐색하는 일을 지원합니다. 클래리베이트 마켓 솔루션을 자세히 살펴보고 싶으신 분들은 이곳을 눌러 탐색해보시기 바랍니다.