처방약급여관리 회사(PBM), IDN(통합 의료전달 네트워크)간의 M&A, 비전통적인 헬스케어 기업들에 의한 혼란, 보험 가입 및 2024년 대통령 선거 등이 2024년 미국 마켓 액세스 시장에서 주목해야 할 5가지 영역으로 꼽혔습니다. 클래리베이트 전문가들이 왜 이것이 주목해봐야 할 만한 트렌드로 꼽았는지 하기 글을 통해 설명해보겠습니다.

주목받는 PBM

2024년 동안 처방약급여 관리 회사(PBM)는 특정 의약품을 어떻게 관리하는 지와 더불어 의약품 가격 및 구매에 미치는 영향에 대한 자세한 모니터링을 받게 될 것으로 예상됩니다. PBM이 2024년에 있을 잠정적인 위협을 탐색하려 노력하는 동안 5가지 특정 영역에서 모니터링을 받게 될 것입니다.

체중 감소 약물의 수수께끼

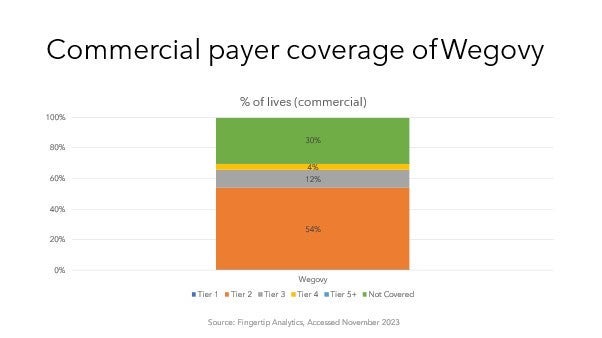

FDA가 11월 Eli Lilly의 Zepbound™을 승인한 이후 처방약급여관리 회사(PBM)들이 GLP-1 수용체 작용제에 대한 환급 정책을 재고할 수 있습니다. GLP-1 수용체 작용제는 이미 당뇨병 치료제인 Mounjaro® 로 사용되고 있으며 이제 Novo Nordisk의 Wegovy® 와 더불어 FDA의 승인을 받은 최신 비만 치료 옵션 중 하나가 되었습니다. GLP-1의 잠재력은 이미 두 회사의 주가를 끌어 올렸지만, 보험회사에게 이는 예산 부담으로 다가오게 됩니다. 분석가들은 비만 약의 연간 매출이 1000억달러를 상회할 것으로 추정하고 있는데, Clarivate Fingertip Analytics의 데이터에 따르면 보험사의 재정 타격에 대한 우려가 Wegovy로 치료받는 30%의 환자들에게 보험혜택을 제공하지 않는 이유 중 하나로 꼽혔습니다.2번째 비만약이 시장에 출시될 경우 PBM이 공격적인 리베이트를 받는 대가로 보장 범위를 확대할 가능성이 있습니다.

바이오시밀러 전략

2024년에 EYLEA®의 첫번째 바이오시밀러 버전이 승인될 것으로 예상됨에 따라 PBM들이 수익을 얻을 것으로 기대됩니다. 종양학(bevacizumab 및 trastzumab)과 안과학(ranibizumab)에서 바이오시밀러가 출시되자 제조업체들이 공격적으로 계약하는 것을 목도한바가 있습니다. PBM들은 메디케어 어드밴티지 플랜에 맞추어 내년에 출시될 것으로 기대되는 안과질환 치료제 EYLEA ( No메디케어 파트 B약물 중 메디케어 지출 2위)의 바이오시밀러를 기다리고 있습니다. 다수의EYLEA바이오시밀러가 파이프라인에 있기 때문에 보험사(Payer)들은 환급범위를 막대한 리베이트를 제공하는 몇몇의 제조사 들로 제한할 가능성이 높습니다.

제조사의 가격 전략

PBM의 협상과정이 산업에 영향을 미칠 경우 더욱 철저한 모니터링을 받고 있습니다. 2023년 Amgen은 두가지 다른 NDC(National Drug Code: 국가 의약품 코드)와 WAC(Wholesale Acquisition Cost:도매 구매 가격)로 adalimumab의 바이오시밀러를 출시했습니다.이 전략은 보다 큰 할인을 중시하는 PBM과 낮은 순 비용을 선호하는 MCO (Managed Care Organization) 각각의 호감을 얻을 것으로 기대됩니다. (자세한 내용 AMJEVITA의 영향: 혁신적인 미국 바이오시밀러 가격모델 참조) 그러나 PBM 중심의 전략은, WAC를 기반으로 약물에 대한 공동보험을 지불하는 환자에게 보다 높은 본인 부담 비용을 초래할 수 있어 많은 비판을 불러일으킬 수 있습니다.

내부 재조직

GPO(Group Purchase Organization: 그룹구매조직)는 일반적인 매입 및 청구 활동에 사용되고 있는 방식입니다. 처방약급여관리 회사들은 전통적인 제조업체 리베이트 협상의 일환으로Ascent Health Services 및 Zinc health Services PBMs와 같은 자체 GPO(Group Purchase Organization)를 조직했습니다. 겉보기에는 사소한 조치지만, GPO 형성이 리베이트 방지법률 위반이라는 잠재적 비난으로 부터 계약 운영을 보호하는 세이프 하버 를 제공할 수 있습니다.

워싱턴의 관심

PBM의 부상으로 누가 의약품 가격을 끌어올리는지를 지목하기 위한 이해관계자들의 면밀한 감시가 이어지고 있습니다. FTC(Federal Trade Commission)는 이미 대형 PBM들에게 기록을 요구했고, 주 및 연방 정부의 입법자들은 PBM운영에 대한 투명성을 높이기 위한 법안을 계속해서 제출하고 있는데, 이는 선거 연도 내에 법안에 대한 결정이 내려질 수도 있습니다.

경쟁 서비스 지역에 따른 IDN의 통합

비영리 IDN(Integrated Delivery Networks: 통합 의료전달 네트워크)들이 본거지에서 벗어나 시장을 확장하고 영리 및 카톨릭 IDN들이 이전에 확장했던 시장에서 철수하고 있어, 미국 전반에서 공통적인 경쟁관계를 갖는 독특한 IDN 경쟁 지형이 형성되고 있습니다. 가장 주목을 끄는 IDN의 인수합병 활동은 이웃하는 시장이 더 큰 지역으로 통합될 때 발생했으며, 주목받지 못한 통합이 상대적으로 인구가 적은 지역에서는 진행되었는데,이런 통합은 국가적인 주요 플레이어 및 학술 의료 센터가 작은 의료기관들을 인수함에 따라 가속화될 수 있습니다.

예를 들어, 일리노이와 위스콘신에서는 미시건 호수의 서쪽 해안에 중점을 두고 있는 Advocate Health와Ascence이 밀워키의 Froedter Health가 Fox Valley의 ThedaCare와 합병을 제안하여 Badger 주의 국가 IDN와 유사한 풋프린트를 가진 지역기반 IDN을 만들고 있습니다.

서쪽에서는, 미네소타 주 Duluth에 본사를 둔IDNs Essentia Health와 St. Luke’s Duluth가 각각 중부 위스콘신 IDNs Marshfield Clinic과Aspirus Health를 합병하고 있습니다. St. Luke’s Duluth와 Aspirus Health의 합병은 Ascension이 포기한 병원을 사들이며 성장했습니다. 미국 북부에서는 Essentia/Marshfield와Aspirus/St. Luke’s 위주로 IDN이 통합되었는데, 해당 지역의 몇몇 독립병원들은 자주성을 보전하기 위해Tamarack Health로 합병 제안을 했습니다.

서부 몬태나 주에서 (유타에 본사를 둔Intermountain Health 가 SCL헬스를 인수한 후 2023년 9월 Billings Clinic과Logan Health 가 합병한 곳)부터 뉴욕주 북부(빙엄턴에서 Ascension에서 분리된 자산을 Guthrie Clinic이 인수하면서 Arnot Health 와Cayuga Health System 이 합병을 논의 중)에 이르기까지 미전역에서 유사한 혼란이 이어지고 있습니다. 플로리다, 동부 펜실베니아의I-4 코리더, 마운틴 웨스트와 같은 연속적인 시장에서IDN간의 보다 많은 합병이 예상되고 있습니다.

Kaiser Permanente가 Geisinger Health 인수를 완료한 후, 우리는 어떤 다른 IDN이 Kaiser Permanente의 새로운 확장 처인 Risant Health의 목표가 될 것인지 자세히 살펴봐야 할 것입니다. Risant는 Geisinger의 펜실베니아 북동부 기지에서 인접한 Lehigh Valley로 성장하거나, Geisinger와 유사한 IDN을 다른 곳(Central Illinois의 Carle Health 등)에서 획득하거나, Kaiser Permanente가 이미 의료 계획 운영을 하고 있지만 급성 환자치료는 적은 주요 시장(Pacific Northwest 또는 Denver 등)에서 IDN을 구축할 가능성이 있습니다.

비전통적 헬스케어 기업들이IDN의 지배력에 맞서 현상 유지를 방해

2023년은 CVS Health, Walgreens 및 Walmart 과 같은 거대 기업들이 1차 의료망과 가정 건강 회사 를 인수하고 확장을 발표함에 따라 환자의 편이와 접근성에 있어 의료시스템이 이런 인수합병에 어떻게 대응할지에 대한 우려가 발생한 분수령이 된 해였습니다. 2024년에도 이들 대기업들은 오프라인 사업영역을 확장하고 IDN과의 파트너십을 모색하는 모멘텀을 이어갈 것입니다.

보험사(Payer)들은 계속해서 보험 제공업체들의 소유권을 갖게 될 것이며, 수많은 Blue 플랜들은 환자들을 보다 저렴한 의료서비스로 이끌 수 있는 환경에 대한 권리를 주장할 것입니다. 보험사(Payer) 리스트의 가장 상위에는 7만명의 고용된 의사들이 있는 UnitedHealth Group의 Optum과 CenterWell클리닉 및 Conviva클리닉이 있는 미국에서 2번째로 큰 메디케어 어드벤티지 보험사인 Humana가 있습니다.

이런 변화의 기반이 되는 것은 가치 중심 치료를 향한 점진적인 진행입니다. 메디케어 및 메디케이드 혁신센터는 2030년까지 모든 메디케어 수혜자들이 책임 있는 치료 관계 또는 메디케어 어드밴티지 플랜에 속하는 것을 목표로 삼았으며, 대부분의 메디케이드 가입자들이 이런 계획에 속하도록 하고 있습니다. 전통적으로BCBS플랜(Blue Cross, Blue Shield: 직장의료보험)은 해당 주의 제공자들에게 변형된 VBC(가치 중심치료)를 제공합니다. 자회사를 포함해 Amazon, CVS, Walgreens, Optum, Humana는 모두 MSPP(Medicare Shared Savings Program: 메디케어 공동 저축 프로그램), ACO(Accountable Care Organization: 책임 의료조직)또는 최근에 시작된 ACO REACH 프로그램에 참여하고 있습니다.

출처: 의료 지불 학습 및 행동 네트워크. 진행률 측정: 상업, 의료 보조금, 메디케어 어드밴티지 및 전통적인 메디케어 프로그램에서 대체 지불 모델 채택. 2023년 10월 30일.

팬데믹으로 인해 건강에 대한 사회적 결정 요인들이 어휘에 포함되었습니다. 메디케어는 건강 평등을 지지하며 2016년에 환자의 사회적 필요를 추적하기위한 Z코드를 도입했고, ACO REACH는 참가자들에게 “건강 격차를 해결하기 위한 측정가능한 변화를 이루도록” 요구하고 있습니다. 이 산업의 초점은 사회적 결정 요인이 건강 결과에 영향을 미치는 한 계속해서 우리와 함께 할 것이며 변화가 주변에서 점진적으로 이루어지더라도 이 주제에 대한 집중은 지속될 것입니다.

2024년 대통령 선거

수십년 만에 처음으로 공화당의 대통령 후보인 Donald Trump가 건강보험개혁법(Affordable Care Act, 오바마케어)를 폐지하겠다고 공언했음에도 불구하고, 의료 개혁이 대통령 선거 운동에서 중심적인 역할을 하지는 않을 것으로 보입니다. 공화당은 오바마케어를 완전히 뒤집으려는 시도의 방향을 틀었고, 법원에서는 예방치료나 피임 보장과 같은 법의 일부를 무효화하려는 소송이 계속되고 있습니다. 민주당의 의원들은 미국 구조계획(American Rescue Plan)과 인플레이션 감축법을 통해 오바마케어를 몇차례 개선했습니다.

의회가 2022년 인플레이션 감축법을 제정한 것은 제약산업에 광범위한 영향을 미치고 있으며, Biden재선 캠페인을 통해 추진될 것입니다. 하지만, Jo Biden 대통령이나 그의 잠재적인 경쟁자인Donald Trump 전 대통령을 통해 새롭게 개혁되는 내용은 없을 것으로 예상됩니다. 인플레이션 감축법은 오바마케어가 초기 몇 년 동안 그랬던 것처럼 정치인들이 거의 반대하지 않을 것이므로 새 행정부에 의한 변화가 그다지 크지 않을 것입니다. 메디케어에 속한 연령 인구에 미치는 영향을 고려할 때, 인플레이션 감축법에 포함된 의약품 협상과 인플레이션 리베이트에 관한 조항의 변경은 어느 행정부에서도 줄어들지는 않을 것으로 보입니다. PBM에 관한 규제는 초당적인 지지로 상원에서의 입법이 주목을 받아왔지만, 2024년 캠페인에서는 큰 주목을 받지는 못할 것입니다.

2025년에 강화된 보조금이 만료 되면 또 다른 “보조금 절벽”이 도래하며 의료 개혁이 주목을 받을 수는 있지만, 2024년 대통령 캠페인의 주요주제 중 5위 심지어는 10위권 내에도 진입하지 못할 것입니다. 만약 2025년에 의회가 분열되거나, 공화당의 완전 통제 현상이 벌어진다면 보조금 갱신은 더욱 어려움을 겪을 것으로 예상됩니다.

보험 가입

2023년 4월부터 메디케이드 가입자 유지 조항의 효력을 종료함에 따라, 비록 메디케이드는 가입에 있어 현저한 감소세를 보이겠지만, 2024 년 동안 건강 보험 시장의 모든 부문은 기회와 도전을 마주하게 될 것입니다. 건강보험 거래소와 메디케이드 어드밴티지 시장은 지속적으로 건강한 수익을 거두어야만 합니다.

메디케이드 가입자 유지조항 효력 종료의 전체적인 영향은 2024년 중반쯤 나타날 것으로 예상되지만, 메디케이드를 탈퇴하는 수는 예상보다 적었으며 대부분의 경우 기술적인 요인에 의한 탈퇴로 가입자격이 더 이상 유지되지 않아서 탈퇴한 것은 아니었습니다. 뉴멕시코와 같은 일부 주에서는 새로운 메디케이드MCO(Managed Care Organization)계약을 지연시켜 현재의 자격 및 상태를 확인한 후 가입을 시작했습니다. Centene 와 같이 대규모의 메디케이드 가입자를 보유한 회사들은 보험가입자 중 보험자격을 상실한 사람들을 보조금이 대부분의 보험비를 상환할 수 있는 보험으로 전환시켰습니다.

보장 대상이 아닌 고소득자에게 소득 기반 보조금을 제공하면서 메디케이드 보장을 상실한 사람들까지 보장 범위를 확장하는 보험 전환(exchange plan)은 보장 범위에 있어 필수적인 부분이 되고 있습니다. 메디케이드를 받을 자격이 없는 사람들이 더 이상 직장보험에 가입할 수 없다면, 상업적 그룹에 대한 보험 플랜은 어려움을 겪게 됩니다. “보조금 절벽”을 피하고 대중적으로 확대된 보조금을 2025년 만기까지 유지해야 한다는 압박이 커지겠지만, 2024년은 전반적으로 보험전환이 꾸준히 진행하는 한 해가 되어야 할 것입니다.

메디케어 어드벤티지 플랜은 모든 메디케어 가입자의 절반이상을 보장하며, 메디케어를 가입하는 고령인구층에서 지속적으로 성장할 것으로 예상됩니다. 그러나, 메디케어 어드벤티지 플랜의 성장을 제동할 수 있는 요인들이 보험사로부터 나타나고 있습니다. 많은 보험사들은 메디케어 어드벤티지 제공자 네트워크를 떠나고 있으며, 메디케어 어드벤티즈 사업에서의 중대한 손실과 높은 청구 비율, 사전 승인 거절 등을 보고하고 있습니다. 메디케어 어드벤티지 사업에서 철수하는 의료회사로는 샌디에이고의 Scripps Health, 오클라호마의 Stillwater Medical Center, 그리고 사우스다코타의 Brookings Health System이 포함되어 있습니다. 켄터키 주에서는 루이빌에 본사를 둔 침례교 건강보험이 루이빌에 본사를 둔 보험사인Humana를 철수시켰습니다. 네트워크에 가입한 제공업체 수는 메디케어 어드벤티지 플랜 가입자들의 핵심 선택요인입니다. 계약을 종료하는 의료회사들이 늘어난다면, 향후 수년간 메디케어 어드벤티지 가입자 증가율이 감소할 수도 있을 것입니다.

이번 글의 저자는 다음과 같습니다: Roy Moore, 시니어 헬스케어 리서치 및 데이터 분석가, Renée Burnham 매니저, 헬스케어 리서치 및 데이터 분석가/콘텐츠, Mark Cherry, 리드 헬스케어 리서치 및 데이터 분석가/콘텐츠, Bill Melville 리드 헬스케어 리서치 및 데이터 분석가/콘텐츠

IDN의 동인에 대한 자세한 내용은 최근 개최되었던 IDN 및 보험서비스 제공자 트렌드 웨비나를 참조해주십시오. 클래리베이트가 생명과학 기업들이 보험사의 환경을 이해하고 마켓액세스를 탐색하는데 어떤 도움을 줄 수 있는지 알아보시려면 이곳