原文刊登於科睿唯安旗下生命科學新聞平台 BioWorld 網站,作者為 Peter Winter

數以百萬的人患有血液系統疾病,隨著人口高齡化,該類疾病的發病率預計還會增加。

根據美國血液學會的報導, 2019年FDA核准了好幾種新療法,拓展已核准療法的新適應症,用於治療非惡性血液病患者。這些療法包括針對鐮狀細胞疾病的兩種疾病緩解療法(disease-modifying)和首次可治療兒童靜脈血栓栓塞的抗凝劑。

而其中,兩種潛在的重磅藥物 ─ 用於A型血友病治療的 Valrox (valoctocogene roxaparvovec)和慢性腎臟病相關性貧血的 vadadustat ─ 則有望重塑血液系統疾病的治療前景,同時名列於《2020 Cortellis Drugs to Watch》的11種到2024年預計將實現10億美元年銷售額的藥物。

A型血友病

A型血友病,也稱為第八凝血因子(FVIII)缺乏症或經典血友病,是一種由第八凝血因子缺失或缺陷引起的遺傳性疾病。患有這種疾病的人即使受到輕度傷害也有痛苦不堪,甚至可能有生命危險出血事件的風險。根據美國疾病管制中心(CDC)的報導,在美國,每5,000例活產胎兒中就有1例胎兒患有該病,血友病患者總數約為20,000人。據全球血友病發病率的準確數據,估計全球有超過40萬的血友病患者。

重症A型血友病患者經常會發生自發性且疼痛的肌肉或關節部位的出血,該人群約占A型血友病患者總數的43%。此類患者的標準療法(SOC)是預防性的進行替代性的第八凝血因子注射,頻率在每週靜脈注射2至3次或每年注射100至150次。儘管接受這樣的治療,許多患者仍會發生出血事件,引發持續進展、破壞性的關節損傷,而這可能對他們的生活質量產生重大影響。

一勞永逸的療法

總部位於加州聖拉斐爾(San Rafael, Calif.)的Biomarin公司(Biomarin Pharmaceutical Inc.)已向FDA提交了BLA(生物藥上市申請),用於申請其針對A型血友病成人患者的以腺相關病毒 (adeno-associated virus, AAV)為載體的基因治療藥物 Valrox 療法上市。該療法的策略是將正常功能的第八凝血因子的基因遞送至患者的細胞中,使他們能夠產生有功能的第八凝血因子來替代之前缺失的或有缺陷的第八凝血因子。如果獲得核准,Valrox 將成為治療A型血友病的第一款具有治癒潛能的療法,一次注射即消除了輸血和第八凝血因子替代療法的需要。FDA已於2月接受了生物藥上市申請及優先審查 (Priority review),並將PDUFA日定在8月21日。

FDA已授予該療法突破性療法認定和孤兒藥資格。 EMA也已通過加速評審驗證了公司的上市申請。

根據《2020 Cortellis Drugs to Watch》分析,這次上市申請是基於一項名為GENEr8-1的臨床III期研究的中期數據以及一項三年期的I / II期試驗數據而進行的。在GENEr8-1研究中,Valrox達到了美國和歐盟監管審查的預定標準,在包含20名患者的實驗組中有8名患者在23至26周時第八凝血因子的活性 (activity of FVIII)至少達到40 IU / dl;正在進行的試驗目的在於評估Valrox是否優於目前的標準療法和預防性療法。I / II期研究中高劑量組結果顯示100%消除目標關節的出血,第八凝血因子的平均年使用量減少了96%,並且所有患者均未接受第八凝血因子預防性治療。迄今為止,尚無血栓形成事件或第八凝血因子抑制劑的產生。

為患者帶來變革

I / II期研究首席研究員和III期研究首席研究員John Pasi指出:「儘管採用當前的標準療法,重度A型血友病患者仍會發生臨床相關的出血,並且可能會限制其身體活動。 Valrax (Valoctocogene roxaparvovec)代表一種研究中的且具革命性的療法,可以改善患者的生活品質,包括出血、身體機能、生活機能、情緒、治療時的欵慮及憂心…等問題。」

今年一月份,該公司發佈了I / II期研究的為期三年的跟蹤數據,結果顯示6 e13-vg / kg劑量組患者組使用外源性因子VIII的中位數從每年的138.5次注射在第三年的時候減為0次。在入組研究的前一年,每位參與者的平均第八凝血因子注射年均次數為136.7 + 22.4;在第三年末,外源性因子VIII的年均使用次數下降了96%,平均注射次數為5.5 + 9.4。

John Pasi 在研究結果中指出:「作為主治醫師,我對基因治療對A型血友病患者的生活產生顯著改善的潛力感到興奮。」

先發優勢

在2020年1月的年度JP Morgan醫療保健大會上的一次演講中,Biomarin董事長兼CEO 的Jean-Jacques Bienaime興奮地透露,該公司正在提高其位於加州Novato的工廠的生產力,可將產能提高一倍以上,達到每年生產10,000劑的水準。他指出,產能提升非常重要,因為公司希望能夠儘快向基因治療市場提供服務,「先發優勢在基因治療領域至關重要,因為在某種意義上每當你治好一位患者,那麼市場上就會少一位患者。」

基因療法肯定有徹底改變A型血友病患者治療方式的潛力。但是,根據加拿大血友病學會的說法,「從未有如此多的凝血療法處於開發中。除了最近推出的大量療法外,我們瞭解到還有另外18種正在開發中或即將上市的新療法,包括6種濃縮凝血因子,4種使用抑制劑治療患者的繞道療法(bypassing therapies),兩種非因子類促凝藥物和5種基因治療產品。」

Cortellis的分析表明,如果獲得核准,Valrox肯定會面臨成熟的第八凝血因子替代療法以及即將上市的替代療法的競爭。

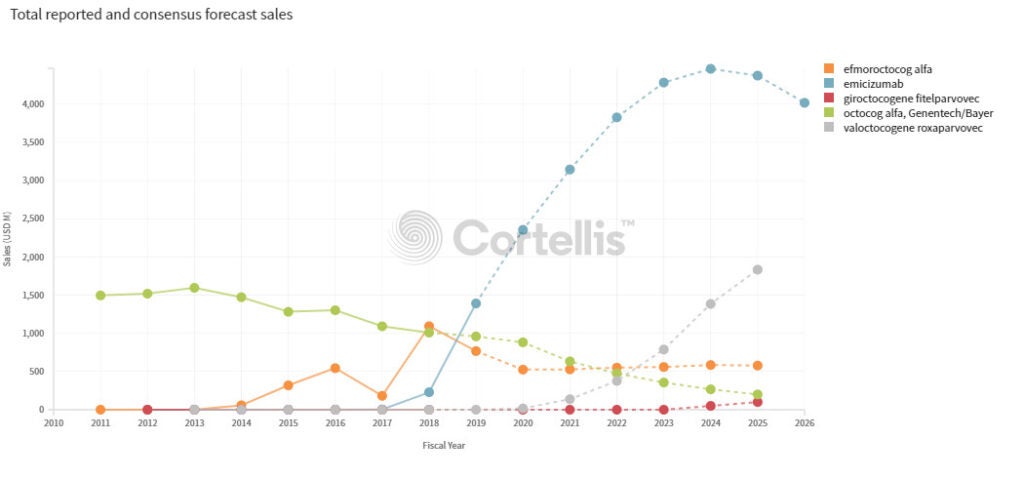

近期核准的療法,例如羅氏(Roche Holding AG)的Hemlibra(emicizumab)和拜耳(Bayer AG)的Jivi(重組的聚乙二醇化抗血友病因子)正在豐富患者的選擇。分析指出,血友病市場在採用新療法方面比較保守,如果患者目前的替代療法效果良好,他們可能不願意使用新產品。但仍存在未滿足的臨床需求,因為大約75%的A型血友病患者對其現有治療沒有足夠的反應,或者甚至根本沒有接受治療。儘管全世界範圍的患病率較低,但採用孤兒定價,A型血友病仍是一個大的市場。

此外,Cortellis分析指出,Valrox自身並非完全沒有問題。該藥物在III期GENEr8-1臨床試驗的最初隊列(cohort)中未達標:在17例可評估患者中,有3例患者體內第八凝血因子活性未能達到高於5 IU / dl。整個隊列的平均第八凝血因子活性和中位數也低於I / II期的結果,分別為33 IU / dl和36 IU / dl。一旦獲得了完整的數據且表明無法提高病人對藥物的反應,則可能會影響潛在的商業應用。

Valrox可能成為史上最貴療法

去年全球A型血友病的市場估計接近100億美元,Bienaime在他的演講中說:「估計有121,000名患者屬保險公司覆蓋的範圍內。儘管該基因療法的定價尚未確定,公司已經進行了大量付費者研究(payer research)。他表示,付款人認為A型血友病的生理矯正具有很高的價值,而且看來美國的付費者族群願意接受200萬至300萬美元的價格。」

鑒於Hemlibra在體內無抑制劑的成年患者中的批量採購價格在每年60萬美元至80萬美元之間,Biomarin的預計定價在100萬美元至500萬美元之間。由於到上市時將會有四年多的Valrox的數據,價格可以定為Hemlibra平均價格(700,000美元)的四倍,確定在280萬美元。這將使其成為最昂貴的一次性療法,超過諾華公司的脊髓性肌萎縮基因療法Zolgensma(onasemnogene abeparvovec-xioi)210萬美元的價格。該公司表示,這是針對血友病的第一款基因療法,成功治療一位典型患者,將會為醫療保健系統節省超過2000萬美元。

因此,即使滲透率不高,Valrox仍預期獲得可觀的收入。Cortellis分析預測,今年Valrox的銷售額將達到1745萬美元,到2024年將增長至12.97億美元。然而,儘管Biomarin憑藉其基因療法處於領先地位,但正在開發的第八凝血因子基因療法的潛在競爭者可能會削弱該公司中長期的預測銷售額。Spark Therapeutics的SPK-8011於2019年2月進入III期研究,在之前的I / II期研究中顯示該療法可使患者出血時間發生率減少94%,第八凝血因子注射減少95%。其他處於I / II期開發階段的直接競爭對手包括Ultragenyx Pharmaceutical的DTX-201,Spark的SPK-8016, Shire 的SHP-654和倫敦大學學院(UCL)/聖裘德兒童研究醫院的AAV2 / 8-HLP-FVIII-V3。

慢性腎病性貧血

貧血是慢性腎臟病(CKD)的許多併發症之一,隨著腎臟疾病的進展而惡化;大多數CKD進展為腎衰竭的患者都患有嚴重貧血。據估計,全球CKD患者約有2億人。CKD貧血目前使用可注射的重組促紅細胞生成刺激劑(ESA)進行治療,但常見血紅蛋白反應不一致和安全性風險。

追求更有效,更安全的療法的需求引發了缺氧誘導因子脯氨醯羥化酶(HIF-PH)抑制劑的發現,這是一類用於治療CKD貧血的新型藥物。這些藥物通過穩定HIF複合物和刺激內源性紅血球生成素的產生而起作用,即使在患有晚期腎臟疾病的患者中也可起效。

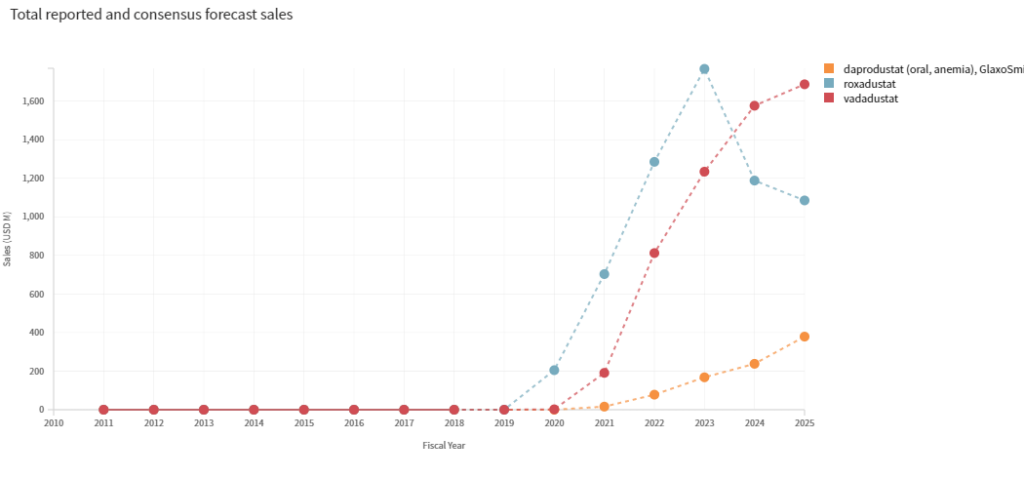

目前有幾種HIF-PH酶抑制劑正在開發中,他們的目標市場是估值為35億美元的腎性貧血市場。這些藥物中包括位於麻州劍橋市Akebia Therapeutics的vadadustat,該藥物已經進入晚期臨床試驗階段。2019年7月,其戰略合作夥伴三菱田邊製藥公司(Mitsubishi Tanabe Pharma Corp.)向日本厚生勞動省提交了新藥申請,申請核准該產品用於CKD貧血的治療。

該申請基於四項針對日本患者進行的臨床研究的數據:一項針對不需透析治療CKD貧血的主動對照研究(J01),另一項針對需透析治療CKD貧血的主動對照研究(J03)和兩項腹膜和血液透析依賴性CKD貧血患者的單臂研究(J02和J04)。在透析和非透析患者中,使用Vadadustat患者的血紅蛋白水平不遜於陽性對照藥Darbepoetin alfa(J01和J03研究; 11.66 vs 11.93 g / dL,10.61 vs 10.65 g / dL),並在單臂研究中顯示出治療效果。

如果獲得核准,該公司預計將在2020年中上市,並計劃在美國和歐盟提交申請,這些地區將由Akebia與大塚製藥(Otsuka Pharmaceutical Co., Ltd.)聯合銷售。

HIF-PH抑制劑的競爭

在HIF-PH抑制劑本身這個類別中,特別是來自Fibrogen Inc.的Evrenzo(roxadustat)(HIF-PH抑制劑中的first-in-class藥物),是vadadustat將面臨的直接競爭者。Fibrogen已與安斯泰來(Astellas Pharma Inc.)和阿斯特捷利康(Astrazeneca plc)合作開發和銷售Evrenzo,該藥物已於2019年第三季度在日本(透析患者)和中國(透析和非透析患者)獲得上市核准。預計該藥會在短期內完成第二項針對非透析患者的關鍵性研究,屆時將在日本遞交增加相關適應症的申請。根據Cortellis的紀錄,在ALPS(非透析相關)和HIMALAYAS(透析相關)臨床研究的主要數據良好的情況下,該藥物也已在美國(針對以上兩種患者人群)提交了上市申請,並有望在今年3月份向歐盟提交申請。

分析表明,vadadustat還將面臨來自CKD中其他公認療法的競爭,例如靜脈注射鐵劑替代類產品和輸血療法,這些療法可迅速增加Hb水平。

未來的直接競爭也將來自GSK的HIF-PH抑制劑daprodustat,該藥已於去年(2019) 8月在日本提交上市申請。

Cortellis分析引用了2024年的預測銷售額(Cortellis分析對三種HIF-PH抑制劑2024年銷售額進行了預測),Evrenzo據估為11.88億美元,daprodustat據估為為2.86億美元。對於vadadustat,預計今年的銷售額為200萬美元,到2024年將增至15.89億美元。