抗腫瘤領域依然是全球醫藥交易最活躍領域。2018年,在腫瘤免疫的推動下,伴隨著一系列重大交易併購案的披露,抗腫瘤腫瘤領域的交易價值再次大幅增加。科睿唯安的分析團隊通過資料分析了2018年抗腫瘤領域的交易趨勢,以期為行業帶來一些啟發。

作者:Jamie Munro & Helen Dowden(科睿唯安生命科學專業服務團隊)

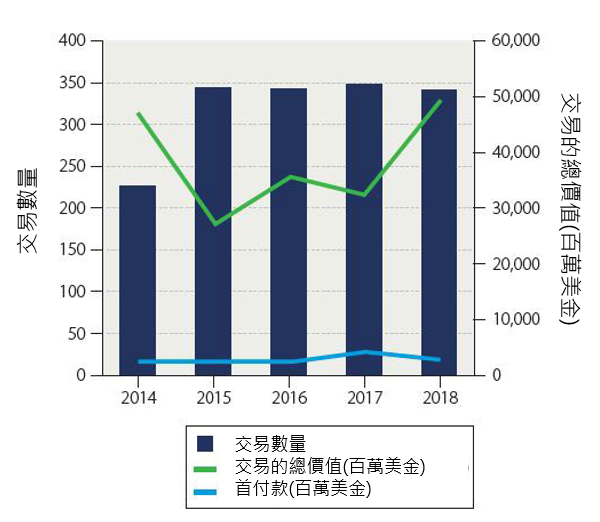

抗腫瘤領域的交易一直都異常火熱,從過去一年多的交易情況中可以看出,這個火熱程度絲毫沒有減弱的跡象:2018年達成的交易總額比2017年高50%以上(圖1)。2019年伊始,全球領先的兩家腫瘤藥公司-必治妥貴寶(BMS)和賽基(Celgene)宣佈合併,交易額高達740億美金。

2018年的交易有兩大特點,一是總額大幅上升,但交易數量相對穩定;二是這些交易都具有長期的條件性付款里程碑約定。以上特點的直接體現就是這些交易的實際首付款金額變化不大(圖1)。當然,凡事都有例外,2017年,默克(Merck & Co)與阿斯特捷利康(AstraZeneca) 就PARP抑制劑Lynparza共同開發和共同商業化達成一筆重磅交易,前者支付後者的首付款就高達16億美金,該交易也刷新了過去5年交易首付款的記錄。

去年的一篇題為《BioPharma Dealmakers B3–B6, March 2018》的分析報告顯示,圍繞腫瘤免疫的授權交易在過去5年佔據主導地位,2018年繼續保持了這一趨勢,腫瘤免疫領域依舊是所有交易的重點,其交易總額超過10億美元(表1)。2018年,以已上市項目為標的的兩筆交易(默克與衛采、BMS和Nektar)均圍繞PD-1新的聯合用藥開展,其它高價值的交易專案大多處於藥物發現及臨床前等早期研究階段。

除了腫瘤免疫處於優勢地位以外,圍繞腫瘤領域的合作交易還有兩大趨勢:

1、將創新抗腫瘤藥引入東亞市場(尤其是中國)的交易越來越多。

2、圍繞新技術平台開展的交易越來越多。

中國交易成長

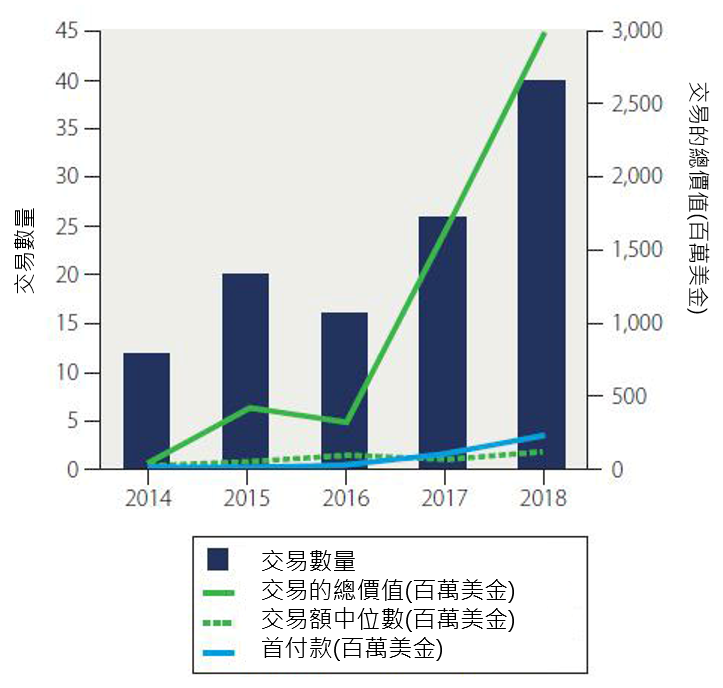

過去幾年,在一系列政策法規改革的推動下,中國生物醫藥研發環境和創新藥物市場發生了重大變化(Nat. Rev. Drug Discov. 17, 858–859; 2018)。中國市場的一個關鍵特徵是缺乏最新一代抗腫瘤藥物 — 尤其是以PD-1療法為代表的生物藥。基於此,從腫瘤領域的交易看,針對東亞市場,越來越多的中國本土公司積極從外資企業獲取創新藥的開發權和銷售權(圖2)。儘管這些交易的數量和金額相對較小,但中國醫藥行業的快速增長將極大推進此類交易。

最近的典型交易有:

2018年11月,百濟神州與加拿大Zymeworks公司合作,百濟神州獲得 Zymeworks 處於臨床階段的雙特異性抗體候選藥物ZW25,以及處於臨床前階段的抗體-藥物偶聯物(ADC)ZW49在亞洲(日本除外)、澳洲和紐西蘭的開發和商業化的獨家授權。Zymeworks將獲得4000萬美元的預付款和3.9億美元的開發和商業化里程金。

2018年6月,總部位於蘇州的基石藥業與美國Blueprint Medicines宣佈達成獨家合作及授權授權合約,推進激酶抑制劑avapritinib、BLU-554及BLU-667在大中華地區的開發與商業化。Blueprint Medicines將收到4000萬美元的首付款和3.46億美元的里程金。同月,基石藥業與Agios公司簽署獨家授權合約,獲得ivosidenib在中國大陸、香港、澳門和臺灣的開發和商業化權利(ivosidenib為治療急性髓細胞白血病和膽管癌的藥物,目前已在美國已上市,商品名為Tibsovo)。作為協議的一部分,Agios將獲得1200萬美元的預付款和4.12億美元的里程金。

最近幾年,中國的再鼎醫藥因與美國公司簽署的多項協議而格外引人矚目。2018年11月,再鼎醫藥與Macro Genics就三款在研產品達成戰略合作協定(包括:HER2為靶點的單株抗體margetuximab、協同阻斷PD-1和LAG-3的雙特異性分子),再鼎醫藥獲得了上述產品在中國大陸、香港、澳門和臺灣地區的開發及商業化獨家授權。

中國公司與西方公司的合作一方面加速了海外創新品種進入中國。另一方面,也加速了中國原創新藥的開發速度。比如,2018年底,信達生物與禮來公司合作開發的PD-1藥物達伯舒(sintilimab)獲NMPA批准用於何杰金氏淋巴瘤的治療,成為中國市場上第二個國產PD-1。

東亞其他國家的公司也參與了類似的交易。例如,2018年11月,韓國LG化學與美國公司Cue Biopharma簽署了一項協議,獲得後者的核心產品CUE-101以及T細胞靶向腫瘤免疫療法在亞洲的開發及商業化權利。根據協議,Cue Biopharma將獲得4億美元的研發里程碑金,除此之外,這筆交易還包括一筆未披露的預付款和500萬美元的股權投資。

與此同時,亞太地區的投資資本也在逐漸成熟。例如,作為中國頂級科技公司投資者的高領資本(Hillhouse Capital),於2018年9月完成了一筆價值106億美元的基金投資,投資目標涉及醫療保健、消費、技術和服務行業,該投資金額刷新了該地區私募股權融資的記錄。

去年的交易趨勢顯示,除了中國的增長搶眼之外,圍繞新技術平台開展的交易越來越多,特別是T細胞療法和雙特異性或多價抗體。表1顯示,大型製藥公司通常是新技術的買家。但凡事都有例外,其中值得關注的是Allogene的交易。2017年Gilead收購Kite後,Kite製藥的前高管Arie Belldegrun和David Chang創建了Allogene,專注於打造「同種異體」的新一代的CAR-T療法。2018年4月,Allogene通過A輪融資中獲得了3億美元的巨額資金,輝瑞持有該公司25%的股權。同月,Allogene與輝瑞、Cellectis等多家知名生物醫藥公司達成合作,目標就是聯合多方力量共同打造「通用型」CAR-T療法。

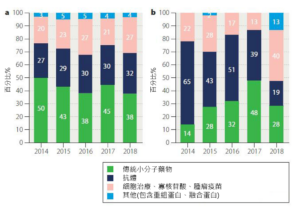

從技術驅動的維度來看,近幾年來授權交易所涉及的技術表明:臨床價值、註冊監管以及商業上的成功是相輔相成的。細胞療法和寡核苷酸或其他抗原作為免疫刺激劑的方法似乎是2018年交易額的主要驅動因素。相反,儘管以抗體為中心的交易數量上占所有交易的三分之一,但其交易額的貢獻下降明顯(圖3)。

替代技術也是2018年大型併購交易的關鍵驅動因素(表2)。其中,針對的溶瘤病毒平台的三項收購,從側面體現了製藥公司探索新的治療方式以期達到精確治療腫瘤的迫切需求。

2018年金額最高及其交易主要集中於CAR-T細胞治療領域:Juno最近幾年進行了一系列的併購,並建立了其在CAR-T細胞治療領域的技術優勢。但2018年初,Celgene以90億美元收購了Juno,該交易額僅次於2017年Gilead 收購Kite製藥的119億美元。

在傳統腫瘤領域,2018年葛蘭素史克以略高於50億美元的價格收購了Tesaro,成了傳統腫瘤領域唯一宗價值數十億美元的併購案。Tesaro的產品組合包括最近批准的PARP抑制劑Zejula(niraparib),以及一些包括PD-1療法在內的,處於早期臨床階段的腫瘤免疫類藥物。

2018年,禮來公司斥資16億美元收購了ARMO BioScience,將後者處於胰腺癌III期臨床的聚乙二醇白介素-10候選物納入麾下。2019年年初,該公司又宣佈了更大的一筆交易,以80億美元的價格收購Loxo腫瘤公司(該公司專門開發基於特定遺傳缺陷的腫瘤治療藥物)。

2017年5月,默克的PD-1藥物Keytruda僅基於基因生物標記(微衛星高度不穩定性腫瘤)的存在而獲FDA補充批准,該事件在人類的監管史上畫上了濃墨重彩的一筆。

2018年11月,基於一項腫瘤不可知的開發計畫,Loxo的Vitrakvi (larotrectinib)成功獲批,成為FDA批准第一個不分癌種,只看突變的廣譜抗癌靶向藥。該藥被批准用於治療攜帶NTRK基因融合的成年和兒童局部晚期或轉移性實體瘤患者,且無需考慮癌症的發生區域。2017年11月,拜耳與該公司達成一項授權合約,僅首付款就高達4億美金。

展望2019

2019年,全球排名第12位的BMS宣佈收購排名第21位Celgene,這筆高達740億美元的交易將極大地擴展BMS已上市藥物的治療領域,尤其在血液腫瘤和發炎性疾病領域。除此之外,該併購將為BMS提供一大批處於晚期臨床的藥物:luspatercept(骨髓增生異常綜合症)、ozanimod (發炎性疾病)、bb2121(多發性骨髓瘤)和Lisocel(淋巴瘤)。Celgene的估值比交易宣佈前一天的股價高出54%。如果Celgene的ozanimod、Lisocel和bb2121獲得FDA的批准,額外的價值權利將一次性地為Celgene的股東帶來每股9美元的獎金。

類似此類規模的併購提高了行業對2019年的併購預期。

《BioPharma Dealmakers B3–B6, March 2018》顯示,2017年,BMS和默克在腫瘤領域交易榜單中名列前茅。但在2018年,BMS在腫瘤治療領域只進行了一項交易:與Nektar就經過修飾的IL-2候選藥物NKT214達成36億美元合作協定(表1)。

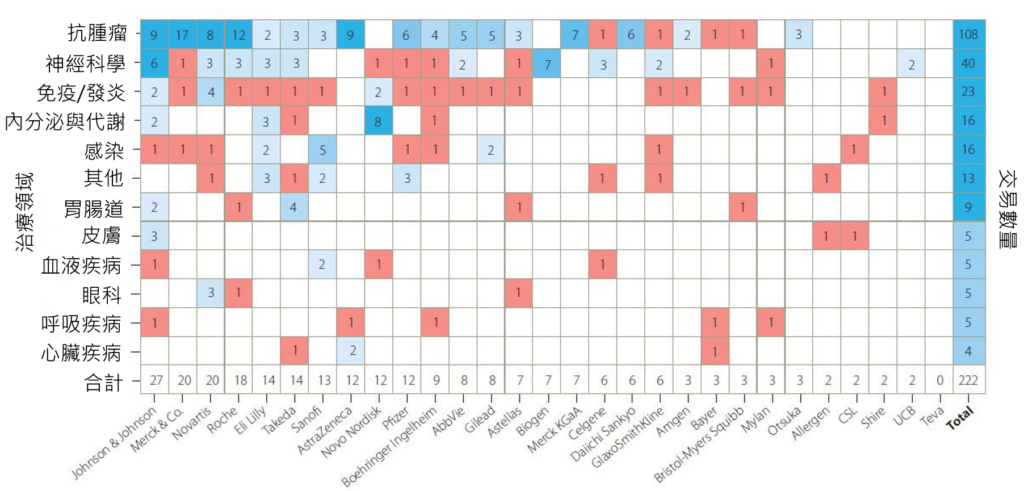

從交易數量上來看,默克公司繼續保持腫瘤領域的冠軍地位。Gilead共進行了5項腫瘤領域的交易,其中3項價值超過10億美元。這從側面反映了Gilead從抗病毒業務,轉向腫瘤領域拓展的戰略佈局(圖4)。

如同2017年,2018年大多數大型製藥公司在抗腫瘤領域都很活躍。排名前30的製藥公司中,有21家在抗腫瘤領域至少進行了一次的交易,這些公司的交易額約占2018年整體腫瘤領域交易額的25%。主要玩家的整合(如BMS和Celgene)在減少財力雄厚買家的同時,也要求其他參與者加大對投資組合深度和廣度的拓展,這無疑給其他參與者帶來了新的壓力。

此外,被收購公司背後的領軍人物很可能會繼續建立新的創新型企業,這一點也是抗腫瘤領域交易的另一個潛在趨勢。

| Box 1 | 數據和方法學

1、所有抗腫瘤領域交易的資料均來自Cortellis中,交易時間2014年1月1日-2018年12月31日。 2、資料分析時,選擇了收購(100%或多數股權)、併購、反向併購、合資、單純研究和所有「授權」子類型的交易進行分析。 3、獲得初步資料後,使用「技術」分類對生成的資料集進行篩選,以排除非腫瘤領域的治療性交易。排除的「技術」類型有:分析、生物資訊學、生物標記、診斷方法、藥物配方、藥物篩選、學名藥、基因組技術、成像、儀器、實驗室試劑、製造、醫療和其他設備、放射性標記、服務協定和軟體。 4、所有「待定」和「終止」的交易也被排除在外。最後資料集包括以下內容:

5、在這1701筆交易中,只有471筆交易有財務細節。 6、矩陣圖(圖4)包括資產購買、股權購買和分拆的其他交易類型。 |

總之,由於下一代技術的臨床驗證的驅動,2018年又是一個在抗腫瘤領域交易強勁的一年:交易總額顯著上升,且大多高額交易標的專案尚處於早期開發階段,從側面體現了以腫瘤藥為核心的生物製藥公司對新技術的強烈渴望。

此外,「腫瘤免疫」依舊是抗腫瘤領域交易的關鍵字。預計2019年,腫瘤領域的併購活動將繼續增加。我們還可以預期,中國對創新抗腫瘤藥物的強烈需求,將進一步加快該地區抗腫瘤領域的交易。