新機會需要新視野

API生產商現有的研發和生產能力在不斷提高,以滿足學名藥和創新生物製品市場的需求。雖然外部力量可能干擾成熟市場區隔和經營模式,但未來仍然具有很多機會。然而,要藉由成長驅動因素來制定持續創造價值的策略,其很大程度上取決於公司的成熟度,通常涉及多元化還是專門化的決策。因此,在從單個產品選擇或註冊決策到投資組合管理或企業發展等各種背景下,只有清晰理解市場趨勢、競爭動態和與業界標竿之間的業績差距,才能順利營運和發展。下面我們將就API生產情況、產能和經驗及新產品和技術方面的增長潛力等進行討論。

高度分散的生產佈局

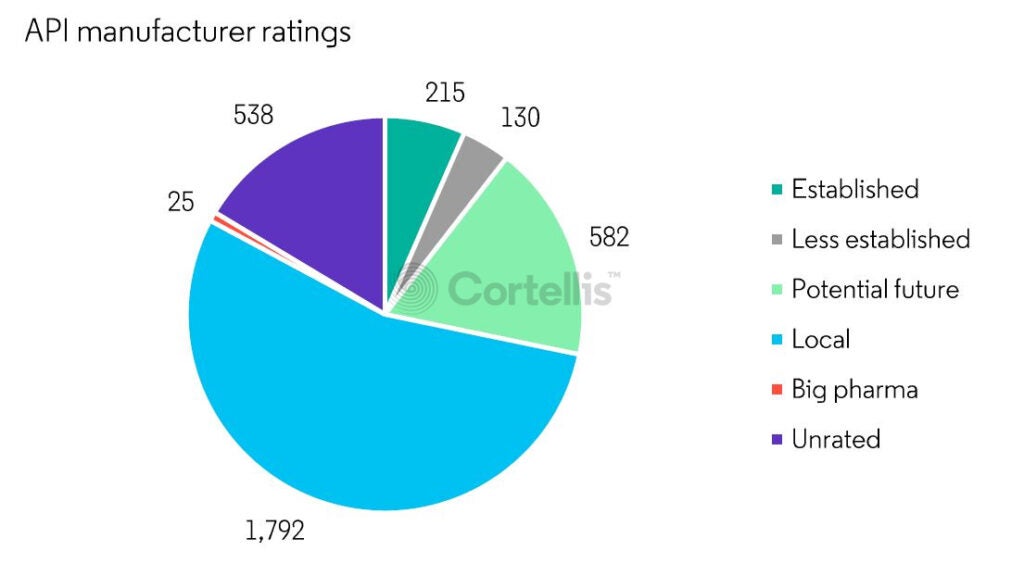

從全球看,API和學名藥製造業仍然非常分散。我們前期研究表明,有3200家以上企業從事API生產活動(圖1)。其中只有約三分之一的公司隸屬於具有製劑生產能力的集團企業,表明這些互補業務中相對缺乏整合。儘管在過去幾年內發生大量併購,這種分散生產使得企業不斷追求掌握專業技術、提高市場份額或進入新市場。這就需要得到一個關鍵問題的答案:這種動態對行業內的競爭有何種影響,更重要的是,發展潛力有多大?

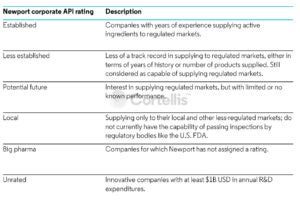

對比不同成熟度生產商的相對規模和產能,找到有用的基準,以區分出最有可能成功並產生價值的戰略。根據我們行業專家進行的初步研究,API生產商可分為六類:

另外,應將差異的大小視作衡量未來競爭潛力的指標,這一點非常重要。換言之,這些指標能夠引導新興企業的增長,即本文中資歷較淺和未來有潛力級別的企業即本文中,而對於當前的市場領導者(成熟級別的企業)則是未來幾年面臨競爭激烈程度的信號。

向製劑生產和創新研發發展

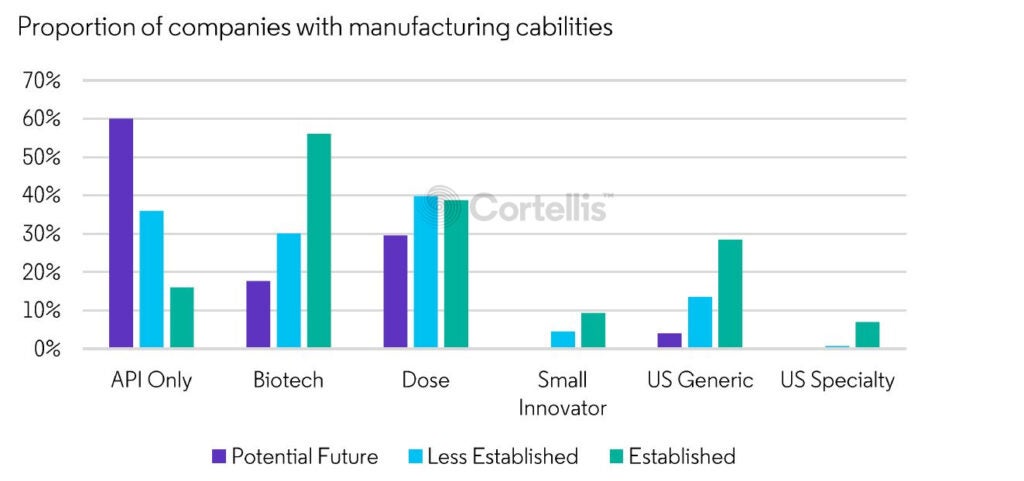

如圖2所示,不同級別API活動相關企業所展現的能力具有明顯差異。

掌握最高水準的經驗和能力就明顯容易獲得成功,進而實現規模經濟效益和多元化。應注意,只有16%的成熟企業專門致力於API生產,而資歷較淺的企業中該比例為36%,未來有潛力的企業中為60%。

有意思的是,成熟和資歷較淺的生產商中涉及學名藥生產(非規範市場)的企業比例相同。這表明從API擴展到製劑相對容易,突出了縱向整合帶來的綜效。但是,對更複雜活動進行分析發現,成熟生產企業參與下列活動的概率是資歷較淺企業的兩倍:

- 生物技術,即生物製品生產能力;

- 美國學名藥,即向美國市場供應製劑的能力;或

- 小規模創新,即進行內部R&D,但只有少量創新產品,集中關注局部地區的行銷。

在美國專科藥 (US specialty)上,不同成熟度公司的差異就更加明顯,這意味著在美國銷售獨家配方的品牌藥,作為隸屬於創新藥製藥集團的成熟企業是資歷較淺企業的七倍。我們的結論:當今學名藥和創新生物藥領域的市場領導者具有高度多樣化趨勢,表明新興企業將加大在這些領域的投資。

收併購是擴展進入新市場領域的常用途徑,如製劑或創新研發。圖2中觀察到不同資歷企業間大部分差距無疑都是當前成熟企業併購小規模生產商造成的。

因此,資歷較淺企業處於成熟和具備潛力企業之間的「邊緣地帶」:這些企業可能相互轉化,也可能專門在某一有利市場領域營運,這兩種狀態都使其成為有吸引力的併購目標。(注意,成熟企業的數量接近資歷較淺企業的兩倍,而具備潛力企業的數量是資歷較淺企業的四倍(圖1))。而且,在競爭分散和必須通過新能力實現增長的情況下,進一步努力加強是未來的必然趨勢。

通過新產品和技術實現增長的潛力

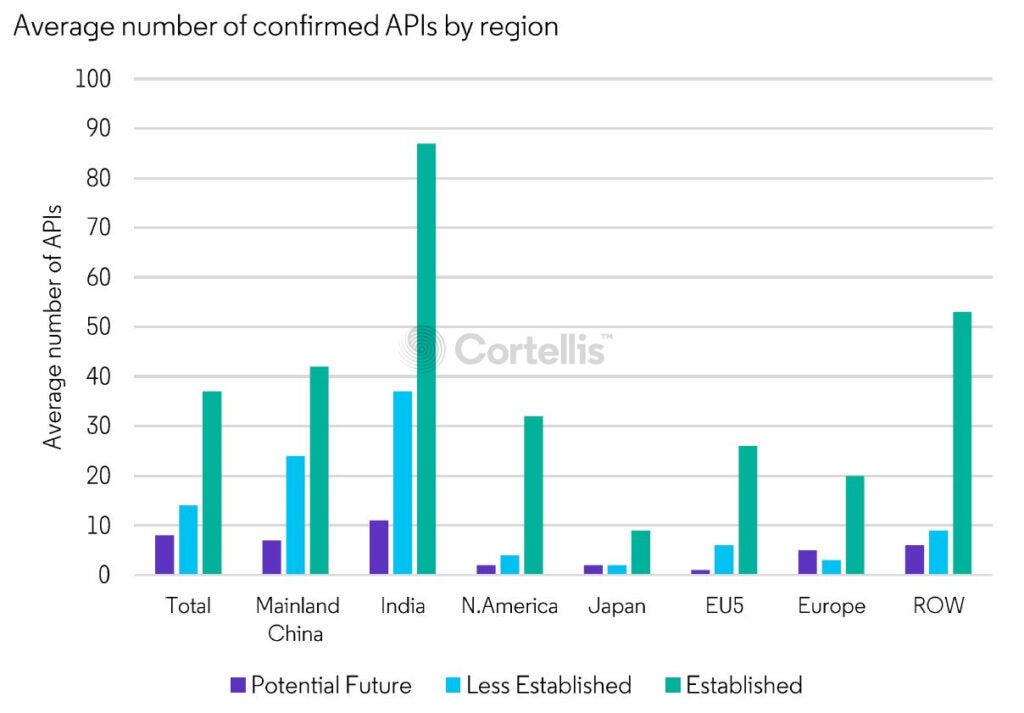

評估各企業增長前景及市場整體競爭激烈程度的另一有效標準是產品組合的廣度。對比不同級別生產商的已確認API數量即可發現顯著差異。總體平均而言,成熟企業生產的API數量比資歷較淺生產商多2-4倍。但是,從局部地區水準看,這一差距更加明顯,更突出了為滿足特定市場條件實施不同戰略的必要性。

例如,印度的成熟企業已經通過廣泛的產品組合追求規模而佔據了領導地位。相比之下,較發達經濟體(美國、日本、西歐)中的API企業更傾向於主攻專科藥,而且通常都是具有更高技術挑戰的產品。因此,平均而言,這些生產商供應的API種類更少,處於發展早期的企業尤其如此。

上述資料也表明,由於新興企業在不斷努力縮小其與同類企業和當今成熟企業之間的差距,預計很多產品的市場將面臨額外的競爭壓力。鑒於自主研發門檻較低,且印度和中國企業的併購意向偏低,API市場可能面臨愈加激烈的競爭,而併購反而相對少見。(此處假設印度和中國大陸加強法規和品質行動的政策對小規模企業無顯著干擾。)

當然,失去專利保護的新產品是學名藥行業增長的主要來源。Newport Constraint Dates(NCD)* 是一種考量專利、獨佔權和國家水準變數的學名藥上市時機分析工具,對其進行分析對此類發展機會判斷具有指導意義。實際上,NCD資料顯示具有巨大的新產品機會,有利於規模較小企業的加速發展。例如,2020至2024年這5年中,三大規範市場中將有約300個獨家產品面臨首仿競爭。

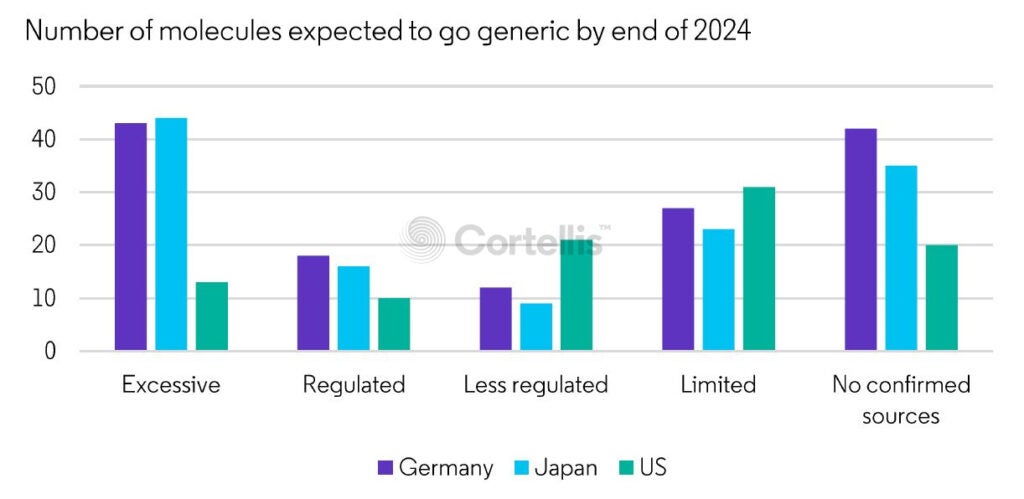

圖4強化API和學名藥製劑行業近期面臨的機會和挑戰。多個化合物獨佔即將過期, API可及性為「過剩」的資料,揭示API生產領域激烈競爭。據推測,製劑市場競爭也同樣激烈。但是,資料也表明有大量API來源有限或無確定的API來源(現有原研廠家除外)。進一步調查表明,上述產品中有三分之一需要特別研發和製劑技術,涉及高活性API、多肽、重組蛋白和單抗等領域。因此,新興企業具有明顯機會 —尤其計畫投資複雜技術的企業。如上所述,向上述領域擴展是成熟生產商佔據領導地位的標誌。

前景展望

從各市場及企業在經驗和專業度的差距來看,API和學名藥製造業仍然較為分散。以當今成熟的企業為標竿,產品組合範圍和技術能力作為關鍵指標揭示企業在未來幾年謀求發展過程中,哪些領域的競爭將愈加激烈(以及加劇程度)。

我們的分析結果突出強調小企業跟隨同類大型企業抓住機會,向規範市場供應製劑、啟動小型研發專案或向生物藥領域投資。另外,有大量可盈利仿製新機會將在未來5年中出現,這將進一步促進API和製劑生產商的發展。因此,隨著資歷較淺企業的多元化發展,成熟企業採取防禦行動以保持競爭優勢,加強市場細分領域的競爭以及收併購活動活躍程度的條件日趨成熟。總之,API和學名藥生產細分市場可能繼續保持活躍,近期可能出現新的市場領導者。

* Newport 現已升級整合至 Cortellis Generics Intelligence 平台

【同場加映】觀看Brandon Boyd主講的線上研討會 “Emerging leaders in generics: Successful strategies for growth”