本記事は英文ブログを日本語に翻訳再編集(一部追記を含む)したものです。本記事の正式言語は英語であり、その内容・解釈については英語が優先します。

DIWAKAR BAHUGUNA

Medtech expert, Clarivate

クラリベイトのMedtech専門家であるDiwakar Bahugunaが、外科用ロボットが次の10年でトップの適応整形外科技術の一つになる理由をご説明いたします。

整形外科手術用ロボット市場の方向性

整形外科手術用ロボット技術の導入は、すでに過去数年間で徐々に変化しており、大規模な人工関節置換術や脊椎固定術において牽引力を発揮しています。現在では、手術の際に高度な技術を求める患者の強い要望と、整形外科手術用ロボット市場で利用可能な技術が増えていることから、ロボットの普及ペースは今後加速すると予想されます。

COVID-19パンデミックによる医療機関の財政的・資源的課題に伴い、選択的手術に混乱が生じましたが、新しい手術用ロボットの資本設備に対する需要は堅調に推移しました。世界的な状況の改善に伴い、整形外科手術用ロボット市場の成長は、選択的手術の回復により促進されると思われます。さらに、ロボット技術が従来の手作業に比べて臨床的に大きなメリットがあることが証明されるにつれ、将来的にはこれらの手術ロボットシステムの利用率が増加すると予想されます。

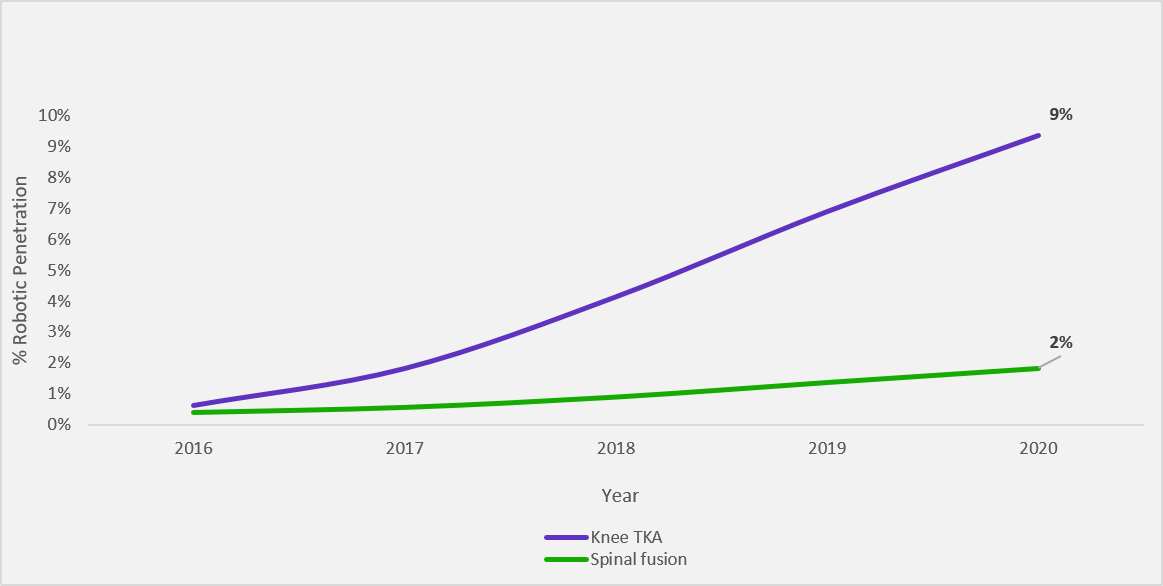

図1. 特許を取得している病院でのロボットの普及率(米国)

出典: Clarivate Real World Data Product

米国におけるロボットシステムの病院内での普及率を見ると、手術費請求データによると、ロボット技術の全体的な普及率はまだ非常に低いため、これらの先端技術を比較的早い段階で提供する企業には大きなアップサイドチャンスがあると考えられます。

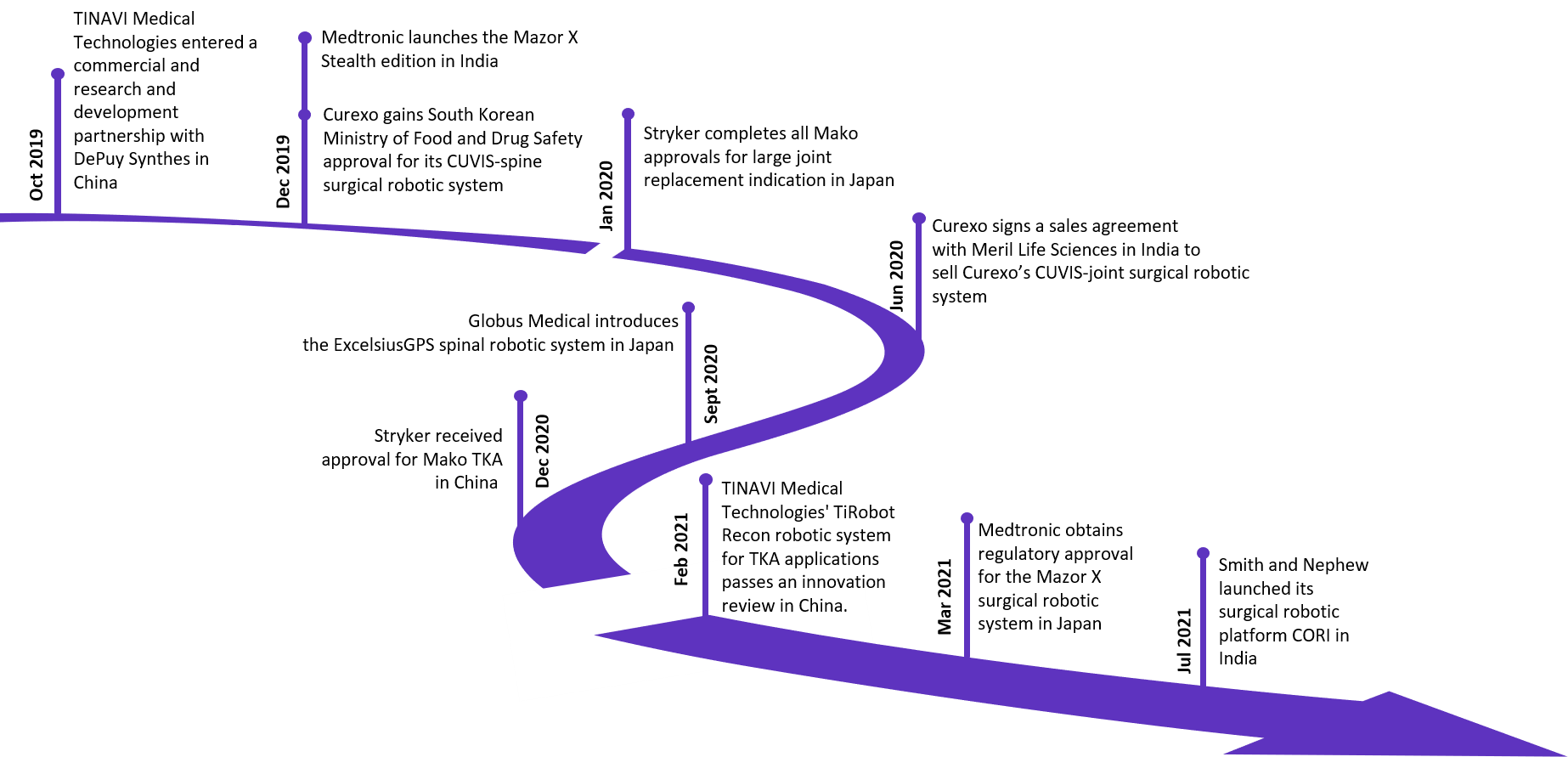

外科用ロボットシステムの使用は世界的に増加していますが、導入状況は地域によって異なります。整形外科手術用ロボットの需要が最も高いのは米国ですが、中国本土、日本、韓国、インドなどのアジア太平洋諸国では、これらの高成長市場に進出する競合企業が増えているため、これらのシステムの採用が拡大すると予想しています。しかし、これらのシステムの投資コストが高いため、整形外科手術ロボットの導入は、予算の制約が少なく、手術件数の多い大都市の大病院に集中する可能性があります。

図2. アジア太平洋地域における整形外科手術用ロボット市場の主な動向を示す年表

出典: Clarivate Medtech 360, Orthopedic Surgical Robotic Devices|Market Insights|Global|2022年

大規模な関節置換と脊椎固定の市場は、それぞれストライカーとメドトロニックがリードしています。これは、MAKO Surgical(ストライカーに買収される前)とMazor Robotics(メドトロニックに買収される前)が、大関節置換術と脊椎固定術の分野で整形外科手術用ロボットを最初に商品化したからです。両社とも、大手多国籍企業(MNC)に買収されたことによる相乗効果を享受しています。整形外科用ロボットは開発期間が長いため、先発企業は他の競合企業が参入する前に、かなりの数の施設に展開ができ、大規模な導入台数を確立することができました。

しかし、ロボットシステムのような高度な技術は、今後、中核となる整形外科インプラント市場でシェアを拡大するための媒体として機能することに気付いた競合他社が増えてきました。その結果、Zimmer Biomet、DePuy Synthes、Fusion Robotics(現Accelus)などの企業が、急速に成長し、浸透していない手術用ロボット市場から利益を得ようと、過去2、3年の間にこの分野に参入し、結果的に今後数年間の競争を激化させています。以下は、すでに整形外科手術用ロボットを市場に投入しているプレイヤーのリストです。

| List of major surgical robotic systems offered by competitors in the orthopedic space, by indication | ||||

| Company | Large-joint replacement | Spinal fusion | ||

| Total knee arthroplasty | Partial knee arthroplasty | Total hip arthroplasty | ||

| Accelus | Fusion Robotics | |||

| Brainlab | CIRQ | |||

| Corin Group | OMNIBotics | |||

| Curexo | CUVIS-joint | CUVIS-joint | CUVIS-spine | |

| DePuy Synthes | VELYS | |||

| Globus Medical | ExcelsiusGPS | |||

| Medtronic | Mazor X Stealth, Mazor X and Renaissance | |||

| Smith & Nephew | NAVIO & CORI | NAVIO & CORI | ||

| Stryker | Mako | Mako | Mako | |

| THINK Surgical | TSolution One | TSolution One | ||

| TINAVI Medical Technologies | TiRobot | |||

| Zimmer Biomet | ROSA Knee | ROSA Knee | ROSA One Spine | |

出典: Clarivate MedTech 360, Orthopedic Surgical Robotic Devices | Market Insights | Global | 2022

整形外科用ロボット手術の注目企業

Zimmer Biomet: 同社は、2020年までに300台以上のROSA膝ロボットシステムを配置し、2021年に膝の部分的なアプリケーションFDA承認を受け、2021年後半には股関節置換での拡張アプリケーション承認を期待しており、これにより大関節置換領域でのROSAロボットシステムの展開が完了することになります。これにより、Zimmer Biometは大規模人工関節置換術用ロボットシステム市場での地位を強化し、将来的にはこの分野でのストライカーの優位性に大きな脅威を与えることになるでしょう。

この(ROSAの股関節への適用)で他に異なる点は、ロボット工学のピンレス適用であることです。これは股関節では初めてのことです。ロボットに身体の位置を認識させるために、脚の骨にドリルでピンを刺す必要がありません。これは当社独自のものになるでしょう。私たちがここで注目するもう一つの点は、最初からアプリケーションとして使用されるのは直接前方アプローチであるということです。この方法は、視覚的に優れていないため、難易度が高く、結果的に難しい手術となりますが、配置も難しいのです。私たちは、このROSAアプリケーションを使って、その両方を簡単にするつもりです。このROSAアプリケーションを使えば、これ以上時間をかけずに、ピンレスで、見えないところを見て、必要なところにカップを置くことができるようになるので、大きな意味を持つと考えています。私たちはそれに賭けています。

とはいえ、2021年、Zimmer Biometは、比較的成長の遅いスパイン事業とデンタル事業をスピンオフして新会社を設立し、スパインシステム「ROSA One」の所有権を引き継ぐことを決定したと発表しました。しかし、同社のROSA Oneスパインロボットシステムは、ジマー・バイオメットが引き続き大関節置換術の分野に注力しているため、2019年にFDAの認可を受けたものの、まだ完全には商業化されていません。このロボットシステムの正式な発売は、今後のブランド変更の有無や方法を含めて、依然として不透明です。

Smith & Nephew: 2020年に発売された同社のハンドヘルド型ロボットシステム「CORI」は、CT/MRIが不要であることや、小型で持ち運び可能なデザインによるワークフローの向上などのメリットがあり、ASCの現場に最適なシステムとなっています。これは、市場が外来設定に移行しつつある中で、同社の成長につながるものです。

私たちはNAVIOをCORIに移行しています。そして次の段階は、実際に新しい顧客を獲得することです。その中には、もちろんASCもあれば、従来型のシステムもあるでしょう。CORIには、非常に汎用性の高いソリューションがあります。非常に柔軟なハンドヘルド型でフットプリントの小さいソリューションであり、ASCには非常に適していると思います。とはいえ、顧客の大半は従来の病院であり続けるでしょう。また、膝関節置換術が依然として行われていることも影響していると思います。

DePuy Synthes: 同社は2021年にTKA適応のVELYSロボットシステムで整形外科手術用ロボット市場に参入しましたが、これは同社が提供しているトータルニーのATTUNEと併用することが可能です。同社は膝インプラント市場での圧倒的な普及率を利用してロボットシステムを普及させることで、時間をかけてシェアを拡大することができるだろうと考えています。さらに、このロボットシステムを他の分野にも応用し、整形外科領域での競争力を高めていく計画です。

今回の発売と、セメントレス製品を含む差別化されたVelys Digital SolutionsおよびAttuneプラットフォームの組み合わせにより、当社のポートフォリオが強化され、手術が回復していく中でパフォーマンスの向上をサポートできると確信しています。

NuVasive: 同社は、2022年末までに脊椎手術用ロボットの提供を開始する予定です。パルスシステムと統合した側方シングルポジション手術用のX360システムは、ニューベイシブのイメージング、ナビゲーション、オートメーション戦略における重要な優先事項であり、この発売により、同社は脊椎ロボット分野に参入し、脊椎固定術におけるロボット手術の早期導入の恩恵を受けることができます。

パルス・プラットフォームの立ち上げを成功させることに多くの注意を払っていますが、パルス・ロボティクスのスケジュールに対しては着実に前進を続けており、2022年に初めて人に使用されるという予想に変更はありません。

CurexoとAccelus: Curexoは、CUVIS-spineおよびCUVIS-jointロボットシステムを開発しており、整形外科手術用ロボット機器市場では小規模な企業であることから、同市場への参入を目指す整形外科インプラントメーカーにとっては、魅力的な買収対象として有利な立場にあると考えられます。同様に、Fusion Robotics(現Accelus)は、脊椎ロボットシステムの認可を2021年上半期に取得し、最近Integrity Implantsと合併しました。Fusion Robotics社のコンパクトで拡張性のある融合ロボットシステムと、Integrity Implants社の脊椎インプラントが一緒になれば、大関節置換術に比べて普及率の低い脊椎融合術へのロボットシステムの導入が加速すると考えられています。

このブログで提供されているインサイトは、クラリベイトのMedTech専門家による分析と、整形外科手術用ロボット機器に関するMedTech 360を活用し、 Clarivate Real World Dataを使用して作成されています。

クラリベイトの整形外科手術用ロボットに関するマーケットインテリジェンスの詳細はこちらをご覧ください。